Τoυ Δημήτριου Γ. Χαραμή, αναπληρωτή καθηγητή Τμήματος Λογιστικής & Χρηματοοικονομικής, Πανεπιστήμιο Δυτικής Αττικής

ΌΠΩΣ ΕΙΝΑΙ ήδη γνωστό, από την έναρξη του επόμενου έτους (2026) θα ξεκινήσει η εφαρμογή, στην ελληνική επικράτεια, του νέου Λογιστικού Πλαισίου Γενικής Κυβέρνησης, με τις συγκεκριμένες οδηγίες εφαρμογής του να καθορίζονται μέσω του Π.Δ. 54/2018.

Το Π.Δ. 54/2018 εισάγει τα Διεθνή Λογιστικά Πρότυπα Δημόσιου Τομέα (International Public Sector Accounting Standards – IPSAS), σκοπεύοντας στον εκσυγχρονισμό της λογιστικής παρακολούθησης και στην ενίσχυση της διαφάνειας του δημόσιου τομέα.

Με τη βελτίωση των διαδικασιών καταγραφής και αποτύπωσης των δημόσιων οικονομικών, ενισχύεται η λογοδοσία των δημόσιων φορέων, με παροχή ακριβών και κατανοητών οικονομικών στοιχείων.

Η εφαρμογή σαφών και σύγχρονων προτύπων χρηματοοικονομικής πληροφόρησης για τη χρήση των δημόσιων πόρων ενισχύει την εμπιστοσύνη προς τους θεσμούς και διευκολύνει τη συμμετοχή στον δημοκρατικό έλεγχο της διακυβέρνησης.

Η επιχειρούμενη λογιστική μεταρρύθμιση δεν περιορίζεται στα στενά όρια της λογιστικής εργασίας, αλλά αποσκοπεί σε μια θεσμική μεταβολή και εν γένει φιλοσοφία του Δημοσίου αναφορικά με τη διαφάνεια της διακυβέρνησης, προκειμένου να εξυπηρετηθεί ολιστικά η απαίτηση για δημοκρατικό έλεγχο και λογοδοσία.

Μέσα από το πλαίσιο των επικαιροποιημένων Διεθνών Λογιστικών Προτύπων του Δημόσιου Τομέα (IPSAS), όπως ενσωματώθηκαν στο ημεδαπό Δίκαιο με το Π.Δ. 54/2018, εξυπηρετείται η συγκρισιμότητα, ομογενοποίηση, ταξινομία και τυποποίηση των οικονομικών στοιχείων των φορέων, καθιστώντας δυνατή την αξιολόγηση και τον έλεγχο των χρηματοοικονομικών δεδομένων.

ΕΙΔΙΚΟΤΕΡΑ, οι σημαντικότερες αλλαγές που επέρχονται περιλαμβάνουν την:

- Καταγραφή και αναγνώριση των πάγιων περιουσιακών στοιχείων στην εύλογη αξία.

- Υιοθέτηση κοινού λογιστικού σχεδίου (ESA 2010 – Ευρωπαϊκό Σύστημα Λογαριασμών).

- Ενιαίο προϋπολογιστικό σχέδιο και κανόνες κατάρτισης προϋπολογισμού.

- Κατάρτιση οικονομικών καταστάσεων βάσει ενιαίου πλαισίου από όλες τις μονάδες της Γενικής Κυβέρνησης του δημόσιου τομέα, διασφαλίζοντας την ορθή απεικόνιση της πραγματικής χρηματοοικονομικής θέσης και επίδοσης των οντοτήτων, καθώς και τη συγκρισιμότητα των δεδομένων.

Η επίκληση χρηματοοικονομικών δεδομένων προϋποθέτει αξιοπιστία πληροφόρησης, ακρίβεια και λογοδοσία επί της δημοσιονομικής διαχείρισης, των λειτουργιών και της δημοσιονομικής νομιμότητας πράξεων (ή παραλείψεων) της διοίκησης.

Ο ρόλος του εσωτερικού ελέγχου

ΩΣ ΠΑΡΑΛΛΗΛΟΣ πυλώνας διαφάνειας και λογοδοσίας έχει εισέλθει ο εσωτερικός έλεγχος στο Δημόσιο, με στόχο την ενίσχυση και προαγωγή της σχέσης εμπιστοσύνης κράτους-πολίτη, την προστασία των δημόσιων πόρων και τη διασφάλιση της δημοσιονομικής νομιμότητας.

Στην Ελλάδα, με τον ν. 4795/2021, θεσμοθετείται για πρώτη φορά ένα ολοκληρωμένο Σύστημα Εσωτερικού Ελέγχου (ΣΕΕ), βασισμένο σε διεθνή πρότυπα και βέλτιστες πρακτικές.

Καλύπτει το σύνολο του δημόσιου τομέα, συμπεριλαμβανομένων υπουργείων, ΝΠΔΔ, δημόσιων επιχειρήσεων και οργανισμών, καθώς και Οργανισμών Τοπικής Αυτοδιοίκησης (ΟΤΑ) α’ και β’ βαθμού (υπό προϋποθέσεις).

Σε σύνθετους οργανισμούς, όπως είναι οι Φορείς Δημόσιου Τομέα (ΦΔΤ), όπου υφίστανται ραγδαίες μεταρρυθμίσεις, όπως η αναγκαιότητα εφαρμογής των διατάξεων του Π.Δ. 54/2018, η αποτελεσματική λειτουργία της Μονάδας Εσωτερικού Ελέγχου (ΜΕΕ) αποδεικνύεται ζωτικός πυλώνας.

Η ΜΕΕ λειτουργεί ως η «συνείδηση» του οργανισμού, υπενθυμίζοντας διαρκώς ότι η αποτελεσματικότητα, η χρηστή διοίκηση και η διαφάνεια είναι αδιαπραγμάτευτες αξίες.

ΕΥΛΟΓΑ, λοιπόν, εγείρεται το καίριο ερώτημα: «Πόσο θωρακισμένοι και έτοιμοι είναι οι ελληνικοί φορείς της δημόσιας διοίκησης και οι ΜΕΕ, ώστε να ανταποκριθούν στη διεκπεραίωση ελέγχων τόσο επί του ΣΕΕ αλλά και ειδικότερα επί των σημαντικών μεταρρυθμίσεων που επιφέρει το Π.Δ. 54/2018;».

ΤΟ ΕΛΕΓΚΤΙΚΟ Συνέδριο, μέσω της «Έκθεσης Εσωτερικού Ελέγχου» με ημερομηνία Φεβρουαρίου 2025 (www.elsyn.gr), εξέτασε την πρόοδο εγκατάστασης και τον βαθμό λειτουργίας του Συστήματος Εσωτερικού Ελέγχου (ΣΕΕ) στους ελεγχόμενους φορείς.

Σκοπός ήταν η αποτύπωση της κατάστασης των φορέων δημόσιου τομέα όσον αφορά την πρόοδο εγκατάστασής του και την οργάνωση και λειτουργία των Μονάδων Εσωτερικού Ελέγχου (ΜΕΕ) σε φορείς δημόσιου τομέα, κατ’ εφαρμογή των διατάξεων του σχετικού ν. 4795/2021.

Παρουσιάζει ιδιαίτερο ενδιαφέρον η αναφορά σε ορισμένες από τις διαπιστώσεις που περιλαμβάνονται στην εν λόγω Έκθεση.

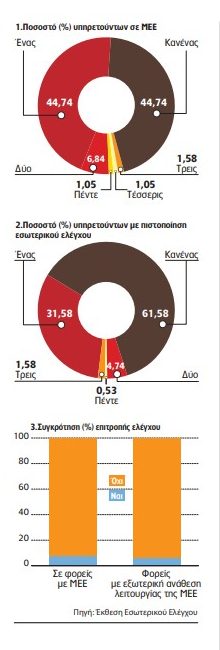

Αναφορικά με τη σύσταση και στελέχωση των ΜΕΕ, αναφέρεται ότι μόνο στο 44% των φορέων δημοσίου τομέα έχει συσταθεί ΜΕΕ, ενώ σημειώνεται ότι στο 45% εξ αυτών, παρά τη σύσταση ΜΕΕ, δεν έχει ακόμα στελεχωθεί (Πίνακας 1).

ΣΤΗΝ ΈΚΘΕΣΗ, επίσης, αναφέρεται ότι περίπου το 62% των υπηρετούντων στελεχών δεν διαθέτει την απαιτούμενη από τον νόμο πιστοποίηση Εσωτερικού Ελεγκτή (Πίνακας 2).

ΕΠΙΠΡΟΣΘΕΤΑ, στην Έκθεση παρουσιάζεται και πλήθος δυσχερειών κατά την άσκηση των

αρμοδιοτήτων της ΜΕΕ. Ενδεικτικά, αναφέρεται ότι:

- Ο σχεδιασμός και η διενέργεια προγραμματισμένων και έκτακτων ελέγχων πραγματοποιείται μόνο σε ποσοστό περίπου 37%.

- Ο έλεγχος των διαδικασιών κατάρτισης των οικονομικών και μη αναφορών των φορέων πραγματοποιείται σε ποσοστό περίπου 9%.

- Η παροχή διαβεβαίωσης για την επάρκεια του Συστήματος Εσωτερικού Ελέγχου, συνολικά, ανέρχεται σε ποσοστό περίπου 20%.

ΩΣ ΠΡΟΣ ΤΗΝ ΑΝΕΞΑΡΤΗΣΙΑ εποπτείας των Μονάδων Εσωτερικού Ελέγχου, στην Έκθεση αναφέρεται ότι πάνω από το 90% των φορέων του δημόσιου τομέα δεν έχει ακόμα συγκροτήσει Επιτροπή Ελέγχου (Πίνακας 3), προκειμένου να διασφαλιστεί η ανεξάρτητη και αντικειμενική λειτουργία της ΜΕΕ και να τεθούν τα απαιτούμενα θεμέλια για μια υγιή, χρηστή και λογοδοτούσα δημόσια διοίκηση.

ΣΥΜΠΕΡΑΣΜΑΤΙΚΑ, μελετώντας συνολικά τα αποτελέσματα, όπως αυτά παρουσιάζονται στην «Έκθεση Εσωτερικού Ελέγχου» του Ελεγκτικού Συνεδρίου, καθίσταται σαφές ότι υπάρχει σημαντικό χάσμα μεταξύ της θεσμικής μεταρρύθμισης και της επιχειρησιακής πραγματικότητας στους φορείς δημόσιου τομέα.

Η ανεπαρκής στελέχωση των ΜΕΕ, η έλλειψη πιστοποιημένων ελεγκτών αλλά και η αδυναμία συγκρότησης Επιτροπών Ελέγχου καταδεικνύουν ότι η λειτουργία εσωτερικού ελέγχου δεν βρίσκεται στο απαιτούμενο ή αναμενόμενο επίπεδο επάρκειας και αποτελεσματικότητας.

Ωστόσο, η επιτυχία της λογιστικής μεταρρύθμισης που εισάγει το Π.Δ. 54/2018, αλλά και η γενικότερη προσπάθεια ενίσχυσης της δημοσιονομικής διαφάνειας, προϋποθέτουν ένα αποτελεσματικό και λειτουργικό Σύστημα Εσωτερικού Ελέγχου.

Ο εκσυγχρονισμός της λογιστικής πληροφόρησης και η ενδυνάμωση του εσωτερικού ελέγχου δεν είναι παράλληλες διαδικασίες, αλλά αλληλένδετοι άξονες του ίδιου μετασχηματισμού: ενός δημόσιου τομέα που λογοδοτεί, λειτουργεί με διαφάνεια και οικοδομεί σταδιακά μια σχέση εμπιστοσύνης με τον πολίτη.

Για να εμφανίζονται περισσότερα άρθρα της Ναυτεμπορικής στις αναζητήσεις σας εύκολα και γρήγορα, πρέπει να προσθέσετε το site στις προτιμώμενες πηγές σας. Μπορείτε να το κάνετε πηγαίνοντας εδώ.