Για το μεγαλύτερο μέρος του χρόνου η πιστωτική επέκταση στις ανεπτυγμένες οικονομίες παρέμεινε ισχυρή, συμβάλλοντας στο να αντιμετωπιστούν σε μεγάλο βαθμό οι επιπτώσεις από το αυξανόμενο κόστος και τον πληθωρισμό. Ωστόσο όσο οι κεντρικές τράπεζες αυξάνουν τα επιτόκια τόσο περισσότερο αυστηροποιούνται και οι όροι χορήγησης δανείων από τις τράπεζες, όπως σημειώνει η Capital Economics σε σημερινό σημείωμά της στους επενδυτές. Αυτό με τη σειρά του κάμπτει την «όρεξη» νοικοκυριών και επιχειρήσεων για δάνεια και «σπρώχνει» ακόμη ταχύτερα την παγκόσμια οικονομία σε ύφεση.

Η άλλη όψη στις χορηγήσεις δανείων

Σύμφωνα με την CE η πιστωτική επέκταση στηρίζεται εν πολλοίς στις αυξημένες χρηματοδοτικές ανάγκες των επιχειρήσεων (για αντιμετώπιση της κρίσης και όχι για επενδύσεις). Τα νοικοκυριά αποφεύγουν ήδη την επιβάρυνση με νέα χρέη. «Η ζήτηση για δάνεια- ειδικά για ενυπόθηκα στεγαστικά δάνεια- έχει ήδη αποδυναμωθεί, γεγονός που ενισχύει την εκτίμησή μας πως τα υψηλότερα επιτόκια θα προκαλέσουν μία παγκόσμια ύφεση» γράφουν οι αναλυτές της CE και παρουσιάζουν τα έως τώρα δεδομένα.

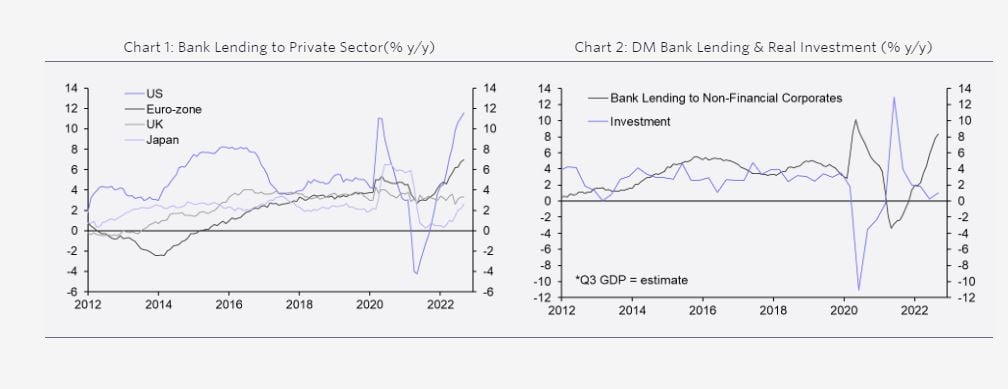

Οι χορηγήσεις τραπεζικών δανείων προς τον ιδιωτικό τομέα αυξήθηκαν αισθητά φέτος στις περισσότερες ανεπτυγμένες οικονομίες (βλ. Γράφημα 1). Τον Σεπτέμβριο είχαμε μάλιστα επιτάχυνση της πιστωτικής επέκτασης, κυρίως χάρη στην αύξηση των δανείων σε επιχειρήσεις (εκτός χρηματοπιστωτικού τομέα). Αλλά αυτό αντανακλά πρωτίστως το γεγονός ότι τα υψηλότερα κόστη έχουν αυξήσει σημαντικά τις χρηματοδοτικές ανάγκες των εταιρειών, την ώρα που η πραγματική αύξηση των επενδύσεων παραμένει υποτονική (βλ. Γράφημα 2).

Οι πρώτες ενδείξεις για μειωμένη «όρεξη»

Οι πρώτες ενδείξεις για μειωμένη «όρεξη»

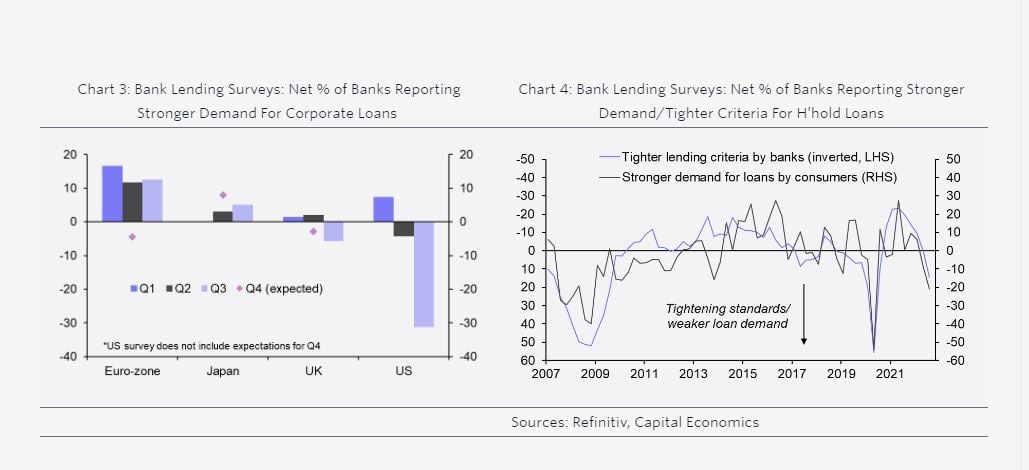

Μία όχι και τόσο ευοίωνη εικόνα για την πιστωτική επέκταση σκιαγραφούν και οι έρευνες για τις χορηγήσεις δανείων. Σύμφωνα με την πιο πρόσφατη έρευνα το καθαρό ποσοστό των τραπεζών που αναφέρουν ισχυρότερη ζήτηση για πιστώσεις από επιχεριήσεις μειώθηκαν αισθητά στις ΗΠΑ – και σε μικρότερο βαθμό στη Βρετανία- το τρίτο τρίμηνο. (Γράφημα 3). Και παρόλο που στην Ευρωζώνη είχαμε ελαφρώς υψηλότερο ποσοστό τραπεζών που αναφέρουν ισχυρότερη ζήτηση δανείων στην Ευρωζώνη, αυτό συμβαίνει εξαιτίας των συνεχιζόμενων χρηματοδοτικών αναγκών των εταιρειών για κεφάλαιο κίνησης και αναπλήρωση αποθεμάτων. Αντιθέτως η ζήτηση για δάνεια προς χρηματοδότηση πάγιων επενδύσεων, υποχώρησε.

Στο μέτωπο των νοικοκυριών, τα υψηλότερα επιτόκια φαίνεται ήδη να έχουν αφήσει ισχυρό το αποτύπωμά τους. Κατά μέσο όρο η καθαρή πλειονότητα των τραπεζών ανέφεραν πτώση στη ζήτηση των δανείων από νοικοκυριά (Βλ. Γράφημα 4). Αυτό ισχύει πρωτίστως για τη ζήτηση στεγαστικών δανείων, η οποία συρρικνώθηκε απότομα σε ΗΠΑ, Ευρωζώνη, Βρετανία και σε μικρότερο βαθμό στην Ιαπωνία. Η εξέλιξη αυτή στηρίζει την εκτίμηση για περαιτέρω αποδυνάμωση της αγοράς κατοικιών τους επόμενους μήνες.

Θα πρέπει να σημειωθεί τέλος ότι οι τράπεζες των ΗΠΑ εμφανίζονται πιο σίγουρες από εκείνες της Ευρωζώνης ότι τα νοικοκυριά θα μπορέσουν να εξυπηρετήσουν τις χώρες τους.

Θα πρέπει να σημειωθεί τέλος ότι οι τράπεζες των ΗΠΑ εμφανίζονται πιο σίγουρες από εκείνες της Ευρωζώνης ότι τα νοικοκυριά θα μπορέσουν να εξυπηρετήσουν τις χώρες τους.

Για να εμφανίζονται περισσότερα άρθρα της Ναυτεμπορικής στις αναζητήσεις σας εύκολα και γρήγορα, πρέπει να προσθέσετε το site στις προτιμώμενες πηγές σας. Μπορείτε να το κάνετε πηγαίνοντας εδώ.