Δεκάδες παραμένουν οι «φθηνές» μετοχές στο Χρηματιστήριο Αθηνών, οι οποίες για διάφορους λόγους έχουν μείνει… ανέγγιχτες (ή έχουν επηρεαστεί σε δυσανάλογα μικρό βαθμό) από τη bull market της τελευταίας 5ετίας.

Ενδεικτική είναι η εικόνα στη μικρή και πολύ μικρή κεφαλαιοποίηση, όπου υπάρχουν αρκετές εισηγμένες που διαπραγματεύονται με σημαντικό discount. Η παραπάνω εικόνα καθίσταται ευκρινέστερη, εφόσον κληθούμε να εξετάσουμε τον δείκτη P/BV, ο οποίος αποτυπώνει τη σχέση μεταξύ χρηματιστηριακής αξίας και ιδίων κεφαλαίων (καθαρής θέσης).

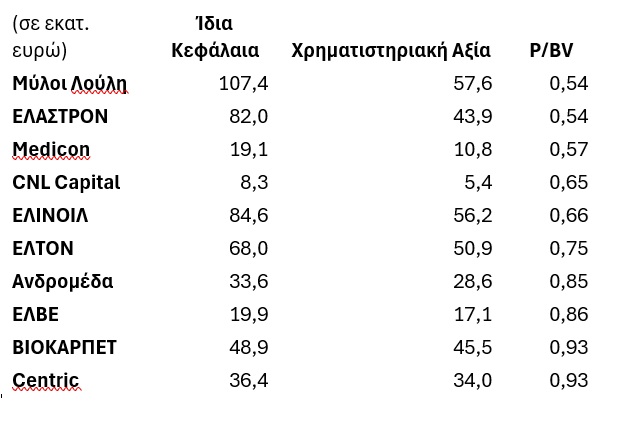

Η «Ν» συγκεντρώνει τουλάχιστον 10 εταιρείες, οι οποίες αφενός έχουν καθαρά κέρδη στο α’ εξάμηνο του 2025, αφετέρου έχουν κεφαλαιοποίηση μικρότερη του συνόλου των ιδίων κεφαλαίων. Δηλαδή, με λίγα λόγια, ο δείκτης P/BV κυμαίνεται κάτω του 1x.

Για παράδειγμα, η μετοχή της Μύλοι Λούλη αξίζει 57,6 εκατ. ευρώ στο ταμπλό της Λεωφόρου Αθηνών, την ίδια στιγμή που τα ίδια κεφάλαια ξεπερνούν τα 107,4 εκατ. ευρώ. Αυτό σημαίνει ότι ο δείκτης P/BV «παίζει» μόλις στο 0,54x, με αποτέλεσμα η χρηματιστηριακή αξία να είναι σχεδόν υποδιπλάσια της λογιστικής αξίας.

Το ίδιο ισχύει και για την ΕΛΑΣΤΡΟΝ, η οποία έχει ίδια κεφάλαια 82 εκατ. ευρώ αλλά αποτίμηση μόλις 43,9 εκατ. ευρώ (P/BV 0,54x).

Από την πλευρά της, η Medicon έχει αναλογία κεφαλαιοποίησης – ιδίων κεφαλαίων μόλις 0,57x, παρότι τα οικονομικά μεγέθη του 2025 δείχνουν μια αισθητή βελτίωση σε σχέση με πέρυσι.

CNL Capital και ΕΛΙΝΟΙΛ αποτελούν ακόμη δύο περιπτώσεις με ελκυστικό P/BV, καθώς οι δύο εταιρείες «παίζουν» με δείκτη P/BV στο 0,65x και 0,66x, αντίστοιχα.

Από εκεί και πέρα, η μετοχή της ΕΛΤΟΝ, παρότι έχει καθαρή θέση 68 εκατ. ευρώ, διαπραγματεύεται σε τιμές που μεταφράζονται σε μια αξία 50,9 εκατ. ευρώ. Αυτό μετουσιώνεται σε δείκτη P/BV 0,75x.

Επιπλέον, οι τιμές των Αlpha Trust Ανδρομέδα και ΕΛΒΕ έχουν ίδια κεφάλαια 33,6 και 19,9 εκατ. ευρώ. Όμως, η χρηματιστηριακή τους αξία κυμαίνεται σε χαμηλότερα επίπεδα (28,6 και 17,1 εκατ. ευρώ), καθώς αντιστοιχεί μόλις στην περιοχή του 0,8x επί της λογιστικής αξίας.

Τέλος, στην ίδια κατηγορία εμπίπτει η περίπτωση των ΒΙΟΚΑΡΠΕΤ – Centric, οι οποίες έχουν δείκτη P/BV στο 0,93x, κάτι το οποίο σημαίνει ότι η αποτίμηση υπολείπεται των ιδίων κεφαλαίων.

Φυσικά, το επίμαχο φαινόμενο δεν περιορίζεται μόνο στη μικρή κεφαλαιοποίηση, καθώς κι αρκετά «μεσαία» εμφανίζουν το ίδιο σύμπτωμα, ως απόρροια της ολοένα και μεγαλύτερης στόχευσης των traders στα blue chips. Και το γεγονός ότι οι ξένοι επενδυτές, τα τελευταία χρόνια, έχουν αναλάβει τα ηνία των καθημερινών συναλλαγών, σίγουρα δεν βοηθάει στην επίλυση του προβλήματος.

Βέβαια, και οι διοικήσεις των εισηγμένων οφείλουν να διευκολύνουν την κατάσταση, αυξάνοντας την ορατότητά τους και ξεφεύγοντας από τη λογική των ημέτερων. Έτσι πρωτοβουλίες, όπως η συμμετοχή σε διεθνή επενδυτικά συνέδρια, ο ορισμός ειδικών διαπραγματευτών, η αύξηση του free float, η ενίσχυση της διαφάνειας κ.α., μόνο ως ευπρόσδεκτες μπορούν να χαρακτηριστούν.

Ένα… παιχνίδι αξίας 50 εκατ. ευρώ στο ταμπλό του Χρηματιστηρίου

(Τα παραπάνω αποτελούν προϊόν δημοσιογραφικής έρευνας και δεν συνιστούν προτροπή για αγορά, πώληση ή διακράτηση οποιασδήποτε μετοχής)

Για να εμφανίζονται περισσότερα άρθρα της Ναυτεμπορικής στις αναζητήσεις σας εύκολα και γρήγορα, πρέπει να προσθέσετε το site στις προτιμώμενες πηγές σας. Μπορείτε να το κάνετε πηγαίνοντας εδώ.