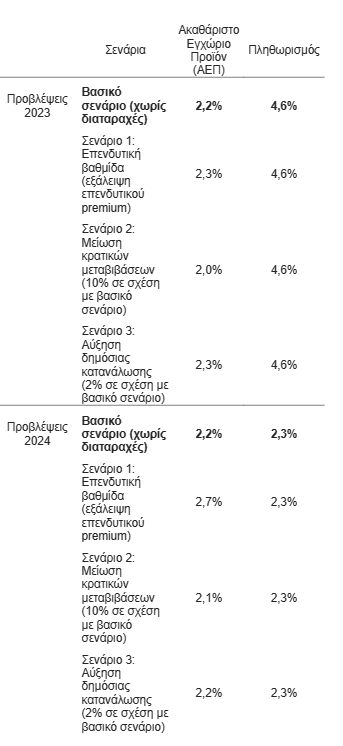

Ρυθμό ανάπτυξης 2,2% για φέτος και το 2024 και σταδιακή αποκλιμάκωση του πληθωρισμού στο 4,6% το 2023 και 2,3% το επόμενο έτος προβλέπει το βασικό σενάριο του Γραφείου του Προϋπολογισμού του Κράτους στη Βουλή. Στην έκθεση του για το α΄ τρίμηνο του έτους, σημειώνεται ότι το βασικό σενάριο στηρίζεται στην παραδοχή ότι δεν υπάρχει καμία διαταραχή στην υπάρχουσα κατάσταση. Παράλληλα, καταγράφονται και τρία εναλλακτικά σενάρια με αλλαγές που ενδέχεται να προκύψουν από το τρίτο τρίμηνο του 2023 (και να διατηρηθούν το 2024).

Σύμφωνα με το πρώτο σενάριο, ανακτάται η επενδυτική βαθμίδα και υπάρχει άμεση διάχυση του χαμηλότερου κόστους δανεισμού στον ιδιωτικό τομέα της οικονομίας και ειδικότερα η εξάλειψη του πρόσθετου κινδύνου στις ιδιωτικές επενδύσεις. Τότε η ελληνική οικονομία θα αναπτυχθεί φέτος με ρυθμό 2,3% και 2,7% το 2024.

Το σενάριο 2 ενσωματώνει μια ταχύτερη μείωση των εισοδηματικών ενισχύσεων σε νοικοκυριά και επιχειρήσεις για την κάλυψη του ενεργειακού κόστους και των αυξημένων τιμών και υποτίθεται ότι θα προκαλέσει μείωση των κρατικών μεταβιβάσεων κατά 10% σε σχέση με το βασικό σενάριο. Η μείωση των κρατικών μεταβιβάσεων θα περιορίσει την ιδιωτική κατανάλωση των νοικοκυριών και θα οδηγήσει το ΑΕΠ σε αύξηση 2% το 2023 και 2,1% το 2024, δηλαδή 0,2% και 0,1% κάτω από το βασικό σενάριο.

Τέλος, το σενάριο 3 υποθέτει μια καλύτερη του αναμενόμενου πορεία των δημόσιων εσόδων που θα επιτρέψει μια αύξηση της δημόσιας κατανάλωσης κατά 2% σε σχέση με το βασικό σενάριο. Η αύξηση της δημόσιας κατανάλωσης θα οδηγήσει σε ρυθμό μεγέθυνσης της ελληνικής οικονομίας κατά 2,3% το 2023 και 2,2% το 2024, δηλαδή 0,1% πάνω από το βασικό σενάριο για το 2023 αλλά χωρίς διαφορά από το βασικό σενάριο για το 2024.

Αξίζει να σημειωθεί ότι σε όλα τα σενάρια δεν επηρεάζονται οι προβλέψεις του πληθωρισμού σε σχέση με το βασικό σενάριο.

Τα σενάρια προβλέψεων για το 2023 και 2024

Οι προβλέψεις του βασικού και των εναλλακτικών σεναρίων υπόκεινται σε αβεβαιότητες και κινδύνους. Για παράδειγμα, τυχόν βραδύτερη ανάκαμψη της οικονομίας της Ευρωζώνης θα καθυστερήσει την ανάκαμψη της ελληνικής οικονομίας και την περαιτέρω αποκλιμάκωση του δημόσιου χρέους. Η περαιτέρω αυστηροποίηση της νομισματικής πολιτικής, για την αντιμετώπιση του πληθωρισμού, ο οποίος θα μπορούσε να αποδειχθεί περισσότερο επίμονος από ότι αναμένεται, θα έχει αρνητικές επιπτώσεις στην οικονομία. Ο πληθωρισμός θα μπορούσε να αποδειχθεί πιο επίμονος αν λάβουν χώρα εκτεταμένες μισθολογικές αυξήσεις καθώς και αν συνεχιστεί η αύξηση των περιθωρίων κέρδους των επιχειρήσεων. Οι καθυστερήσεις στην απορρόφηση των κονδυλίων του Ταμείου Ανάκαμψης και η αύξηση των επιτοκίων θα μπορούσε να οδηγήσει σε χαμηλότερες του αναμενομένου επενδύσεις. Ενώ, η αύξηση των επιτοκίων θα μπορούσε να οδηγήσει σε εκ νέου άνοδο των μη εξυπηρετούμενων δανείων επηρεάζοντας τη δυνατότητα των τραπεζών να χρηματοδοτήσουν την ανάκαμψη. Τέλος, η συνέχιση των πληθωριστικών πιέσεων και η υιοθέτηση αυστηρότερου δημοσιονομικού πλαισίου που περιορίζει τη δυνατότητα δημοσιονομικών μεταβιβάσεων θα μπορούσε να αυξήσει περαιτέρω τις κοινωνικές και περιφερειακές ανισότητες.

Γενικότερα, όπως αναφέρεται στην έκθεση για το α΄τρίμηνο του 2023, ο εναρμονισμένος πληθωρισμός του Μαΐου 2023 καταγράφει σημαντική μείωση σε σχέση με πέρυσι, από 10,5% σε 4,1%, ωστόσο ο πυρήνας του (χωρίς ενέργεια και μη επεξεργασμένα τρόφιμα) έχει αυξηθεί στο 8,1% από 4,8% πέρυσι, στοιχείο που καθιστά επίμονες της πληθωριστικές πιέσεις. Το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών της περιόδου Ιανουαρίου-Απριλίου παρουσιάζει αισθητή βελτίωση κατά 3 περίπου δις ευρώ σε σχέση με πέρυσι (σε 5,6 δισ. από 8,6 δισ.), ωστόσο παραμένει υψηλότερο από το αντίστοιχο διάστημα του 2021 (4,9 δισ.). Το ποσοστό ανεργίας του Μαΐου διαμορφώθηκε στο 10,8%, μειωμένο κατά σχεδόν 2 μονάδες σε σχέση με τον Μάιο του 2022 (12,7%), καθώς η απασχόληση αυξήθηκε κατά 1,1% ενώ οι ονομαστικές αμοιβές της μισθωτής εργασίας αυξήθηκαν στο πρώτο τρίμηνο κατά 5,5% σε ετήσια βάση.

Η δημοσιονομική εικόνα του πρώτου τετραμήνου του έτους είναι βελτιωμένη σε σχέση με πέρυσι, κατά σχεδόν από 2,5 δισ. ευρώ. Η βελτίωση προέρχεται κατά κύριο λόγο από τα φορολογικά έσοδα που εμφανίζονται αισθητά αυξημένα σε σχέση με τα περσινά επίπεδα και τις προβλέψεις του Προϋπολογισμού. Αξίζει επίσης να σημειωθεί η σημαντική αποκλιμάκωση των αποδόσεων των δεκαετών ομολόγων του ελληνικού δημοσίου, που ξεκίνησε από τα μέσα Απριλίου, οδηγώντας τις αποδόσεις σε 40 μονάδες βάσης κάτω από τους ιταλικούς τίτλους και μόλις 35 μονάδες βάσεις πάνω από τους ισπανικούς.

Οι οικονομικές προκλήσεις

Παρά τη γενικά θετική εικόνα, το Γραφείο του Προϋπολογισμού του Κράτους στη Βουλή σημειώνει ότι οι οικονομικές προκλήσεις παραμένουν και συνδέονται κατά κύριο λόγο με την εξέλιξη του πληθωρισμού. Όπως έχει αναφερθεί επανειλημμένα σε προηγούμενες εκθέσεις του Γραφείου, ο πληθωρισμός έχει αναδιανεμητικές επιπτώσεις, δηλαδή βελτιώνει τη θέση κάποιων επιδεινώνοντας τη θέση κάποιων άλλων. «Σε πρόσφατη έρευνα του, το ΔΝΤ διαπιστώνει ότι ο πληθωρισμός της Ευρωζώνης από τις αρχές του 2022 οφείλεται κατά 45% στα υψηλότερα επιχειρηματικά κέρδη, κατά 40% στις τιμές εισαγωγών και κατά μόλις 25% στην αύξηση των μισθών, ενώ η φορολογία είχε αρνητική επίδραση. Το φαινόμενο έχει χαρακτηριστεί ως greedflation (πληθωρισμός ‘απληστίας’) και θέτει νέα διλήμματα στην αντιμετώπισή του» τονίζεται στην έκθεση. Συγκεκριμένα, η αποτελεσματικότητα της περιοριστικής νομισματικής πολιτικής εξαρτάται περισσότερο από τη συγκράτηση των επιχειρηματικών κερδών και λιγότερο από τον έλεγχο των μισθολογικών αυξήσεων. Με άλλα λόγια, χωρίς μείωση των περιθωρίων κέρδους, η επιστροφή του πληθωρισμού στο επίπεδο του 2% θα απαιτήσει περισσότερο χρόνο και υψηλότερα επιτόκια, με τις ανάλογες αρνητικές συνέπειες στην ευρύτερη οικονομική δραστηριότητα».

Σημαντικές θα είναι και οι δημοσιονομικές επιπτώσεις της αποκλιμάκωσης του πληθωρισμού κατά το τρέχον έτος καθώς θα περιοριστεί η ευνοϊκή επίδραση στο δημόσιο χρέος ως ποσοστό του ΑΕΠ. Όπως επισημαίνεται στην έκθεση, στη διάρκεια του προηγούμενου έτους, το χρέος της Γενικής Κυβέρνησης αυξήθηκε οριακά κατά 3 περίπου δις ευρώ σε ονομαστικούς όρους (από 353,5 δισ. σε 356,3 δισ.) αλλά μειώθηκε εντυπωσιακά κατά πάνω από 23 ποσοστιαίες μονάδες σαν ποσοστό του ΑΕΠ (από 194,6% σε 171,3%). «Η θετική αυτή εξέλιξη προήλθε από τη διαφορά μεταξύ του ρυθμού αύξησης του χρέους (επιτόκιο και καθαρός νέος δανεισμός) και του ονομαστικού ρυθμού μεγέθυνσης και δεν αναμένεται να επαναληφθεί, τουλάχιστον στην ίδια έκταση, κατά το τρέχον έτος. Σημειώνεται ωστόσο ότι, παρά την επιβράδυνση του ρυθμού μεγέθυνσης και τη μείωση του πληθωρισμού, η ονομαστική μεγέθυνση αναμένεται να παραμείνει υψηλότερη από το επιτόκιο αλλά σε σημαντικά μικρότερο βαθμό από πέρυσι». Επιπρόσθετα, η αποκλιμάκωση του μέσου πληθωρισμού θα επιβραδύνει και την αύξηση των φορολογικών εσόδων, κυρίως εκείνων που ακολουθούν τις αυξήσεις των τιμών, όπως ο ΦΠΑ.

Από την άλλη πλευρά, ο πληθωρισμός παρουσιάζει έντονη διαφοροποίηση σε επιμέρους κατηγορίες αγαθών και υπηρεσιών. Ενδεικτικά, στην κατηγορία των τροφίμων η μείωση είναι οριακή, από 12,3% σε 11,4%, στην κατηγορία της ένδυσης και υπόδησης παρουσιάζει αύξηση από 5% σε 12,2% ενώ στην κατηγορία της στέγασης βρίσκεται σε αρνητική περιοχή, στο -13,3% από 36,1% πέρυσι (λόγω της μείωσης των τιμών ενέργειας). Η διατήρηση του υψηλού πληθωρισμού κάποιων βασικών αγαθών, όπως τα τρόφιμα, επιβαρύνει το κόστος διαβίωσης των πιο ευάλωτων νοικοκυριών, καθώς μεγάλο μέρος του εισοδήματός τους δαπανάται σε τρόφιμα, και καθιστά απαραίτητη τη διατήρηση των έκτακτων εισοδηματικών ενισχύσεων με το ανάλογο δημοσιονομικό κόστος.

Η ολοκλήρωση των εκλογών σηματοδοτεί το τέλος μιας περιόδου πολιτικής αβεβαιότητας σχετικά με τις δυνατότητες σχηματισμού κυβέρνησης. Η άρση της αβεβαιότητας και η επιστροφή στην κανονικότητα είναι προϋποθέσεις για την επιτάχυνση της ανάκαμψης και την επανάκτηση της επενδυτικής βαθμίδας σε συνδυασμό με την αξιοποίηση του Ταμείου Ανάκαμψης και Ανθεκτικότητας. «Ωστόσο, οι προεκλογικές εξαγγελίες διαμόρφωσαν προσδοκίες που θα πρέπει να διαχειριστεί η κυβέρνηση στο επόμενο διάστημα ενώ, παράλληλα, εκκρεμεί η διαμόρφωση του ευρωπαϊκού δημοσιονομικού πλαισίου που θα τεθεί σε εφαρμογή από το 2025 και εντός του οποίου θα πρέπει να κινηθεί η δημοσιονομική πολιτική των επόμενων ετών. Θα πρέπει, επομένως, τα μόνιμα επεκτατικά μέτρα να έχουν εκ των προτέρων διασφαλίσει τη χρηματοδότησή τους από μόνιμες πηγές εσόδων, ώστε οι δημοσιονομικές προοπτικές να μην αποκλίνουν από τις συνθήκες βιωσιμότητας του δημόσιου χρέους».

Για να εμφανίζονται περισσότερα άρθρα της Ναυτεμπορικής στις αναζητήσεις σας εύκολα και γρήγορα, πρέπει να προσθέσετε το site στις προτιμώμενες πηγές σας. Μπορείτε να το κάνετε πηγαίνοντας εδώ.