Τoυ Βάιου Δημοράγκα, Managing Director | Greece, Bulgaria NIELSEN

ΕΙΝΑΙ ιδανική στιγμή να συνοψίσουμε τι είδαμε στην αγορά των ταχυκίνητων καταναλωτικών αγαθών και τι βλέπουμε να έρχεται στο επόμενο διάστημα, πάντα με το βλέμμα σε ευκαιρίες, έστω και σε ένα πλαίσιο προκλήσεων: ούτε το ένα ούτε το άλλο λείπει από την αποτύπωση στοιχείων και ερευνών που «τρέχουμε» τόσο τοπικά όσο και παγκόσμια στη NIQ και μας βοηθούν να διαμορφώσουμε μια ισορροπημένη, ψύχραιμη εικόνα για το μεγάλο στοίχημα του αν και πόσο έχει επηρεάσει ή θα επηρεάσει την κατανάλωση το πρωτόγνωρο πληθωριστικό περιβάλλον στις αίθουσες των super markets.

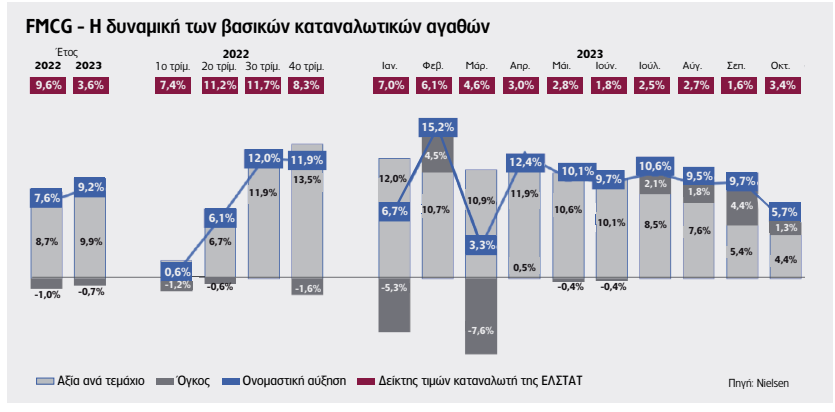

ΓΥΡΝΩΝΤΑΣ για μια στιγμή πίσω στο 2022, θα θυμηθούμε ότι ο πληθωρισμός στα ταχυκίνητα άργησε να μας επισκεφθεί κατά περίπου ένα εξάμηνο. Ήταν λίγο πριν από τα μέσα περίπου της περσινής χρονιάς όταν αρχίσαμε να βλέπουμε αυξήσεις στα προϊόντα του σούπερ μάρκετ, με τελικό αποτέλεσμα μια μεγάλη ανάπτυξη (πληθωριστικού) τζίρου για το 2022 (7,6% vs. 2021), συνοδευόμενη από μια οριακή οπισθοχώρηση της κατανάλωσης (-1,0%).

ΓΙΑ ΤΟ 2023, έχοντας υπόψη τις προβλέψεις ότι ο πληθωρισμός, παρότι αποκλιμακούμενος ευρύτερα, θα επιμείνει στα καταναλωτικά, ήταν αρκετές οι ανησυχίες στην αρχή της χρονιάς για σημαντική πτώση της κατανάλωσης. Είδαμε, λοιπόν, τις τιμές να αυξάνονται κατά διψήφια ποσοστά μέχρι και τα μέσα της χρονιάς, με την κατανάλωση (όγκο) όμως να επηρεάζεται και πάλι σε μικρό βαθμό, σίγουρα όμως να μην κατρακυλά (-0,7% YTD). Και από την έναρξη του καλοκαιριού, σε συνδυασμό με τη μικρή αποκλιμάκωση του ρυθμού αύξησης των τιμών, ο όγκος πλέον άρχισε να κινείται ανοδικά και να φαίνεται ότι με το κλείσιμο της χρονιάς μπορεί να είναι είτε πολύ οριακά αρνητικός ή ακόμα και ακριβώς στα ίδια επίπεδα του 2022, κάτι που συνιστά ένα καλό μήνυμα για την αγορά, όσο και αν είναι δεδομένο ότι το μίγμα σε αυτόν τον όγκο μπορεί είναι διαφορετικό: υπάρχει για παράδειγμα η ανάπτυξη των προϊόντων ιδιωτικής ετικέτας, που και αποπληθωριστικά λειτουργούν αλλά και τη συντήρηση του όγκου πωλήσεων στηρίζουν.

ΕΙΝΑΙ σημαντικό να πούμε ότι η εικόνα αυτή δεν είναι ιδιαίτερα διαφορετική σε σχέση με την αντίστοιχη εικόνα συνολικά της Ευρώπης. Ίσως, μάλιστα, η εικόνα της Ελλάδας να είναι και κάπως καλύτερη από τον μέσο ευρωπαϊκό όρο: Σε MAT (12μηνο δηλαδή) που τελειώνει τον Σεπτέμβριο, ο ευρωπαϊκός FMCG τζίρος τρέχει λίγο χαμηλότερα από της Ελλάδας (9,0% vs. 10,0% στη χώρα μας), η κατανάλωση επηρεάζεται κατά -1,8% (σε σχέση με το -1% της Ελλάδας) και η αύξηση της μέσης τιμής πώλησης (ο κλαδικός πληθωρισμός δηλαδή) είναι στο ίδιο ακριβώς επίπεδο με τη χώρα μας (10,9% vs. 11,0% στην Ελλάδα).

ΠΑΝΕΥΡΩΠΑΪΚΟ, λοιπόν, φαινόμενο ο πληθωρισμός στα FMCG, τα στοιχεία μας όμως δείχνουν πως ο Έλληνας καταναλωτής είναι περισσότερο πιεσμένος σε σχέση με τον μέσο συνάδελφό του στην Ευρώπη. Το segment των «strugglers», εκείνων δηλαδή που νιώθουν τη μεγαλύτερη οικονομική πίεση, είναι σαφώς μεγαλύτερο από τον μέσο όρο της Ευρώπης. Από την άλλη, όμως, ένα πιο θετικό μήνυμα είναι ότι το μέγεθος αυτής της ομάδας δεν έχει μεγαλώσει σε σχέση με το 2022, καθώς αυξάνονται οι «cautious», εκείνοι που δεν έχουν επηρεαστεί ακόμα οικονομικά, αλλά είναι πολύ πιο προσεκτικοί με το τι ξοδεύουν: έχουμε λοιπόν μια μετατόπιση του πληθυσμού προς το να είναι πιο προβληματισμένοι και πιεσμένοι, αλλά με έναν τρόπο όχι βίαιο όπως είχε γίνει στη μεγάλη οικονομική κρίση της προηγούμενης δεκαετίας, αλλά σταδιακό και περισσότερο ελεγχόμενο.

ΩΣ ΑΠΑΝΤΗΣΗ σε αυτήν την πίεση, οι καταναλωτές προτίθενται να προσπαθήσουν να εξισορροπήσουν τις δαπάνες και εκτιμούν ότι θα συμπιέσουν τα έξοδά τους στη διασκέδαση, στην τεχνολογία, στον ρουχισμό και την κατανάλωση εκτός σπιτιού, προκειμένου να καλύψουν τις ανάγκες στα απαραίτητα, καθημερινά αγαθά που έχουν επηρεαστεί σημαντικά από τις πληθωριστικές τάσεις, αναδεικνύοντας μια ευκαιρία για τα FMCGs καθώς διαφαίνεται μια μετατόπιση των δαπανών προς τα συγκεκριμένα προϊόντα. Θα είναι όμως κι εκεί ιδιαίτερα προσεκτικοί στις αγορές τους, έχοντας π.χ. βάλει στη φαρέτρα τους περισσότερο τα προϊόντα ιδιωτικής ετικέτας. Σημειώνουμε όμως ότι η ανάπτυξη των PL δεν είναι μόνο θέμα τιμής, αλλά συνδυασμός και της αντιλαμβανόμενης βελτιωμένης τους ποιότητας, εξασφαλίζοντας έτσι ένα καλό «deal» για τον καταναλωτή που θέλει να ελέγξει το πορτοφόλι του μέσα στο super market.

ΜΙΚΤΟ λοιπόν το μήνυμα για το τι είδαμε το 2023 και τι μπορούμε να περιμένουμε για το 2024 στα FMCGs.

Έχουμε έναν αγχωμένο καταναλωτή, εκπαιδευμένο όμως αρκετά μετά από μια σειρά κρίσεων στο να αναζητά και να βρίσκει λύσεις έτσι ώστε να μη στερείται τα βασικά.

ΤΙ ΣΗΜΑΝΕΙ αυτό για την αγορά των FMCGs; Ο πληθωρισμός με έναν τρόπο θα μείνει, εννοώντας ότι όσο και αν αποκλιμακωθεί κανείς δεν περιμένει ότι θα γυρίσουμε στα επίπεδα των τιμών του 2020. Αυτό σημαίνει ότι η τιμολογιακή πολιτική τόσο σε επίπεδο απόλυτων τιμών όσο και προωθητικών τακτικών θα συνεχίσει να είναι πολύ ψηλά στην ατζέντα προμηθευτών και λιανεμπόρων, στην προσπάθεια συντήρησης μιας κερδοφορίας πιεζόμενης από τα αυξημένα εσωτερικά κόστη. Είναι όμως απαραίτητο να διατηρηθεί θετικό και το μέρος της εξίσωσης που αφορά τη συντήρηση της κατανάλωσης, να μείνει ο δηλαδή ο καταναλωτής κοντά στη μάρκα σε μεσομακροπρόθεσμο ορίζοντα. Ο όγκος συντηρείται αυτή τη στιγμή συνολικά στα FMCGs, όμως αυτό δεν σημαίνει ότι αυτό ισχύει ή ότι θα ισχύει στο μέλλον καθολικά για όλες τις μάρκες. Οι καταναλωτές παρουσιάζουν μεν αντοχές, διευρύνουν όμως παράλληλα τις επιλογές τους (παράδειγμα, αλλά όχι μοναδικό, είναι τα private label) και είναι αυτές οι αντοχές και οι ισορροπίες εύθραυστες.

ΕΙΝΑΙ λοιπόν σημαντικό σε αυτό το μεταβαλλόμενο περιβάλλον, η εκάστοτε μάρκα να είναι και να παραμένει μέσα σε αυτές τις τακτικές ισορροπίας, όχι απαραίτητα όντας η φθηνότερη επιλογή (δεν μπορούν άλλωστε όλες οι μάρκες ταυτόχρονα να είναι οι φθηνότερες), αλλά έχοντας μια ξεκάθαρη, καλά επικοινωνημένη τοποθέτηση στον καταναλωτή όσον αφορά το προσφερόμενο επίπεδο ποιότητας και προϊοντικών χαρακτηριστικών, στη σωστή και -στα μάτια των καταναλωτών- δικαιολογημένη τιμή.

Για να εμφανίζονται περισσότερα άρθρα της Ναυτεμπορικής στις αναζητήσεις σας εύκολα και γρήγορα, πρέπει να προσθέσετε το site στις προτιμώμενες πηγές σας. Μπορείτε να το κάνετε πηγαίνοντας εδώ.