Τoυ Αλέξανδρου Κοντονίκα, καθηγητή Οικονομικών στο Essex Business School και τoυ Σωτήριου Κόκα, αναπληρωτή καθηγητή στα Χρηματοοικονομικά στο Essex Business School

ΜIΑ ΔΕΚΑΕΤIΑ μετά την κορύφωση της Ευρωπαϊκής Κρίσης Δημοσίου Χρέους (ΕΚΔΧ), και παρά την πρόσφατη πανδημία, το ελληνικό τραπεζικό σύστημα παρουσιάζει αξιοσημείωτα σημάδια βελτίωσης. Ωστόσο, το εξελισσόμενο μακροοικονομικό περιβάλλον και τα εντεινόμενα γεωπολιτικά προβλήματα εισάγουν νέες προκλήσεις. Ταυτόχρονα, το αποτύπωμα της ΕΚΔΧ στους ισολογισμούς, τη διάθεση ανάληψης ρίσκου και τις πηγές κερδοφορίας των τραπεζών είναι ακόμα ορατό.

ΉΔΗ από τα τέλη του 2022 το ελληνικό τραπεζικό σύστημα πέτυχε μονοψήφιο ποσοστό μη εξυπηρετούμενων δανείων (ΜΕΔ), μια πολύ σημαντική εξέλιξη για την ενίσχυση της τραπεζικής σταθερότητας. Το μέγεθος της μείωσης είναι απόδειξη της επιτυχίας του προγράμματος «Ηρακλής», που παρέχει κρατικές εγγυήσεις σε τιτλοποιήσεις ΜΕΔ. Επίσης καταδεικνύει τη δέσμευση του κλάδου να βελτιώσει τη διαχείριση κινδύνων, να πραγματοποιήσει διαρθρωτικές μεταρρυθμίσεις και να υιοθετήσει πιο προσεκτικές πρακτικές δανεισμού.

Πρέπει να επισημάνουμε ότι η μείωση των ΜΕΔ έλαβε χώρα σε ένα ευνοϊκό περιβάλλον, καθώς η μακρόχρονη «υπερ-χαλαρή» νομισματική πολιτική της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) ενίσχυσε τη δυνατότητα αποπληρωμής των τραπεζικών δανείων και τη ζήτηση των επενδυτών για τιτλοποιημένα δάνεια. Η ικανότητα του κλάδου να διατηρήσει τη δυναμική σταθερότητας υπό το καθεστώς υψηλότερων επιτοκίων θα είναι κρίσιμη.

Προς αυτήν την κατεύθυνση, με διάφορα μέτρα οι τράπεζες προσπαθούν να συγκρατήσουν την αύξηση στο κόστους δανεισμού, καθώς είναι ήδη αρκετά υψηλό σε σχέση με άλλες χώρες της Ευρωζώνης.

ΜΕΤΑΞΥ 2017-2022 οι καταθέσεις στις συστημικές τράπεζες αυξήθηκαν κατά 71,6 δισ. ευρώ, ενώ τα δάνεια μειώθηκαν κατά 31,4 δισ. ευρώ. Υπό κανονικές συνθήκες, η σημαντική βελτίωση της χρηματοδότησης των τραπεζών, λόγω της επιστροφής των καταθέσεων, ενισχύει την πιστωτική επέκταση. Ωστόσο, οι συνθήκες\ ήταν κάθε άλλο παρά κανονικές, δεδομένης της προσπάθειας για εξυγίανση των ισολογισμών, μέσω της μείωσης των ΜΕΔ.

Ως εκ τούτου, η γενικά υποτονική δανειακή δραστηριότητα δεν αποτελεί έκπληξη. Ιδίως εάν λάβουμε υπόψη και την παρουσία των ξένων θεσμών στην ιδιοκτησία των ελληνικών τραπεζών μέσω του Ταμείου Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ). Αυτό το ιδιαίτερο ιδιοκτησιακό καθεστώς δεν συνέβαλε στην ενίσχυση της διάθεσης ανάληψης κινδύνου, που αποτελεί βασική προϋπόθεση για την πιστωτική επέκταση.

Στην Εθνική Τράπεζα, για παράδειγμα, όπου το ΤΧΣ κατέχει 40,39% του μετοχικού κεφαλαίου, ο δείκτης δανείων προς καταθέσεις ήταν μόλις 52% το 2022. Καθώς το ΤΧΣ σταδιακά αποσύρεται από το ελληνικό τραπεζικό σύστημα, η επιστροφή στην κανονικότητα αναμένεται να περιλαμβάνει αυξημένη διάθεση ανάληψης κινδύνου και υψηλότερα επίπεδα δανεισμού.

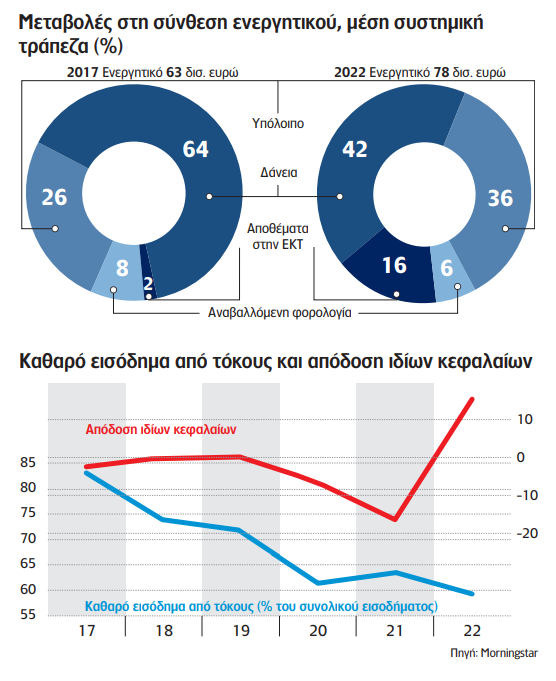

ΤΑ ΣΤΟΙΧΕΙΑ οικονομικών αποτελεσμάτων δείχνουν σημαντικές αλλαγές στον βαθμό, αλλά και τις πηγές, κερδοφορίας των ελληνικών τραπεζών. H υποτονική δανειακή δραστηριότητα σε συνδυασμό με τα πολύ χαμηλά επιτόκια της ΕΚΤ, μέχρι τα μέσα του 2022, μείωσαν τα έσοδα των τραπεζών από δανεισμό. Το καθαρό εισόδημα από τόκους (ΚΕΤ), ως ποσοστό του συνολικού εισοδήματος, εξακολουθεί να αποτελεί την κύρια πηγή κερδοφορίας, αλλά έπεσε σημαντικά. Αυτή η τάση μπορεί να αποδοθεί στο γεγονός ότι οι τράπεζες εμπλέκονται όλο και περισσότερο σε άλλες δραστηριότητες, όπως επενδυτική τραπεζική (investment banking), αγοραπωλησίες κρατικών τίτλων και επέκταση των υπηρεσιών προμηθειών που βασίζονται σε συναλλαγές. Μεταξύ 2017- 2022, τα τραπεζικά έσοδα από επενδυτικές δραστηριότητες δεκαπλασιάστηκαν (0,5 δισ. ευρώ το 2022, μέσος όρος συστημικών τραπεζών) και αποτελούν, πλέον, την κύρια πηγή των μη επιτοκιακών εσόδων.

Εκ του αποτελέσματος, δηλαδή της επιστροφής στην τραπεζική κερδοφορία σύμφωνα με την αρκετά θετική απόδοση ιδίων κεφαλαίων το 2022 (επάνω γράφημα), η επιχείρηση διαφοροποίησης από το παραδοσιακό μοντέλο μπορεί να θεωρηθεί επιτυχής. Καθώς τα επιτόκια στις καταθέσεις υστερούν σημαντικά από αυτά των χορηγήσεων (6% μέση διαφορά, Αύγουστος 2023), η στροφή της ΕΚΤ σε «σφιχτή» νομισματική πολιτική θα ενισχύσει το ΚΕΤ.

ΤΑ ΠΟΣΑ αναβαλλόμενης φορολογίας (ΑΦ) στους τραπεζικούς ισολογισμούς αυξήθηκαν δραματικά κατά την ΕΚΔΧ λόγω των σημαντικών ζημιών που κατέγραψαν οι τράπεζες. Αποτυπώνουν σε μεγάλο βαθμό το «κούρεμα» των ελληνικών ομολόγων το 2012, που οδήγησε σε μεγάλες απώλειες, καθώς ένα σημαντικό κομμάτι του ενεργητικού των τραπεζών περιλαμβάνει κρατικά ομόλογα, και την εκτόξευση των ΜΕΔ.

Στην περίπτωση των τεσσάρων συστημικών τραπεζών το συνολικό ποσό ΑΦ ανέρχεται σε περίπου 20 δισ. ευρώ κατά το 2022. Την τελευταία πενταετία, τα ποσά γενικά έχουν μειωθεί. Παρ’ όλα αυτά, η ΑΦ εξακολουθεί να αποτελεί ένα μη αμελητέο κομμάτι του ενεργητικού (γράφημα). Η κεφαλαιακή επάρκεια των ελληνικών τραπεζών εξαρτάται άμεσα από την ΑΦ.

Μετά από νομοθετικές παρεμβάσεις (4172/2013 και 4465/2017), η ΑΦ που σχετίζεται με τραπεζικές ζημίες της ΕΚΔΧ περιλαμβάνεται στον υπολογισμό του κεφαλαίου κοινών μετόχων (CET1). Αντιπροσωπεύει πάνω από το 50% του CET1 (66% μέσος όρος για τις τέσσερις συστημικές τράπεζες το 2022). Η μακροπρόθεσμη κερδοφορία των τραπεζών είναι η μόνη αξιόπιστη απάντηση στο θέμα της ΑΦ.

Η ΕΞΕΛΙΞΗ του ελληνικού τραπεζικού τομέα αποδεικνύει την ανθεκτικότητα και προσαρμοστικότητά του. Οι τράπεζες έχουν αρκετό χώρο στο ενεργητικό τους (κάτω γράφημα) και ισχυρό, πλέον, παθητικό προκειμένου να αντεπεξέλθουν στην πρόκληση της πιστωτικής επέκτασης. Κοιτάζοντας προς το μέλλον, σε ένα θετικό σενάριο τα ΜΕΔ θα παραμείνουν χαμηλά, η οικονομία θα αντέξει τους συνεχιζόμενους γεωπολιτικούς κλυδωνισμούς και τις άλλες προκλήσεις που αντιμετωπίζει, και θα ολοκληρωθεί η επιστροφή της χώρας στην επενδυτική βαθμίδα.

Υπό αυτές τις συνθήκες, αναμένουμε ενίσχυση της δανειακής δραστηριότητας και κερδοφορίας των τραπεζών, και βελτίωση της ποιότητας των εποπτικών κεφαλαίων. Κρίσιμη επίσης θα είναι η συμμετοχή των τραπεζών στην υλοποίηση επενδύσεων του Ταμείου Ανάκαμψης και Ανθεκτικότητας, και το κατά πόσο θα καταφέρουν να κρατήσουν τα κόστη τους χαμηλά και να επωφεληθούν από το digital transformation.

Για να εμφανίζονται περισσότερα άρθρα της Ναυτεμπορικής στις αναζητήσεις σας εύκολα και γρήγορα, πρέπει να προσθέσετε το site στις προτιμώμενες πηγές σας. Μπορείτε να το κάνετε πηγαίνοντας εδώ.