Σε περισσότερες από 40 εξακολουθούν να ανέρχονται οι μετοχές στο Χρηματιστήριο Αθηνών, οι οποίες διαπραγματεύονται με discount έναντι της λογιστικής αξίας (ίδια κεφάλαια), έχοντας δηλαδή δείκτη Price to Book Value (P/BV) κάτω του 1x.

Μάλιστα, αυτή η υστέρηση δεν συναντάται μόνο στα χαμηλά στρώματα της κεφαλαιοποίησης, αλλά και στα μεσαία – υψηλά, με την πρόσφατη διόρθωση της αγοράς, ως απόρροια των εξελίξεων στη Μέση Ανατολή, να καθιστά ακόμη πιο έντονο το «φαινόμενο».

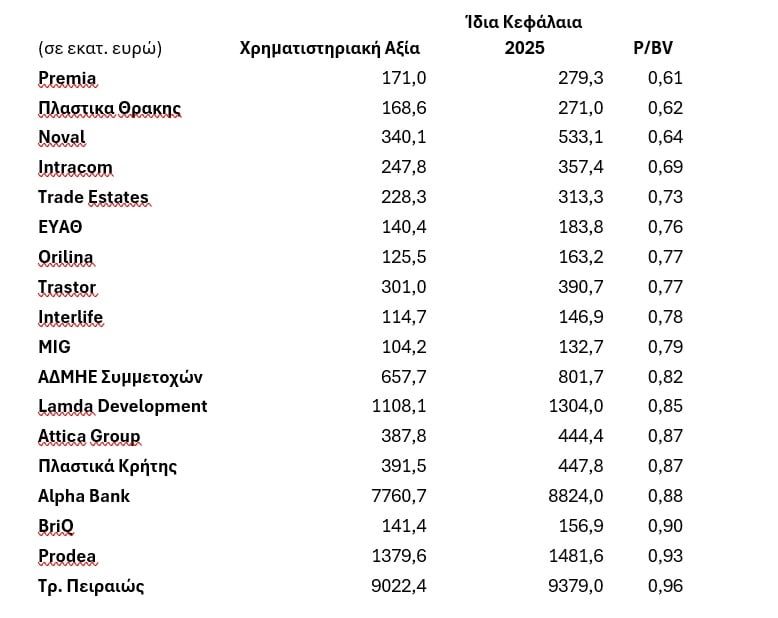

Για παράδειγμα, αυτήν τη στιγμή υπάρχουν τουλάχιστον 18 εισηγμένες αξίας άνω των 100 εκατ. ευρώ, οι οποίες διαθέτουν ίδια κεφάλαια που υπερβαίνουν την τρέχουσα κεφαλαιοποίηση, με αποτέλεσμα να «παίζουν» με… έκπτωση.

Η περίπτωση των Τρ. Πειραιώς και Alpha Bank είναι απολύτως ενδεικτική. Η πρώτη έχει χρηματιστηριακή αξία 9,0 δισ. ευρώ, την ίδια στιγμή που τα ίδια κεφάλαια του 2025 έφθασαν στα 9,3 δισ. ευρώ (P/BV 0,96x), ενώ η δεύτερη έχει αντίστοιχα νούμερα 7,7 και 8,8 δισ. ευρώ, κάτι που οδηγεί το P/BV στο 0,88x.

Με μεγάλο discount διαπραγματεύονται κι άλλα blue chips, όπως είναι η Lamda Development. Η εταιρεία του Ομίλου Λάτση αποτιμάται στο 1,1 δισ. ευρώ, αν και το ύψος της καθαρής θέσης υπολογίζεται σε περισσότερα από 1,3 δισ. ευρώ (P/BV στο 0,85x).

Παρόμοια είναι η εικόνα στις μετοχές των ΑΕΕΑΠ, δηλαδή όσων επενδύουν στην ακίνητη περιουσία. Η αναλογία κεφαλαιοποίηση προς λογιστική αξία διαμορφώνεται στο 0,93x για την Prodea, στο 0,90x για την BriQ, στο 0,77x για την Trastor και την Orilina, στο 0,73x για την Trade Estates, στο 0,64x για τη Noval Property και στο 0,61x για την Premia.

Από εκεί και πέρα, η πρόσφατη οπισθοχώρηση των μετοχών έχει «γλυκάνει» σημαντικά τις αποτιμήσεις των Πλαστικά Θράκης και Intracom Holdings, οι οποίες βλέπουν τον P/BV να βρίσκεται στο 0,62x και 0,69x, αντίστοιχα. Με σταθερό discount «παίζει» και η μετοχή του ΑΔΜΗΕ Συμμετοχών, ο οποίος με ίδια κεφάλαια 801 εκατ. ευρώ έχει κεφαλαιοποίηση 657 εκατ. ευρώ. Αυτό μεταφράζεται σε P/BV μόλις 0,82x.

Άξια αναφοράς είναι οι υποθέσεις των ΕΥΑΘ, Interlife, MIG, Attica Group και Πλαστικά Κρήτης, οι οποίες -για διαφορετικούς λόγους η κάθε μία- παρακολουθούν τον δείκτη P/BV να κυμαίνεται κάτω του 1x.

Βέβαια, οφείλουμε να σημειώσουμε ότι η εξέταση του P/BV δεν πρέπει να θεωρείται πανάκεια για τους επενδυτές, οι οποίοι καλούνται να λαμβάνουν υπόψη κι άλλα στοιχεία για την αποτίμηση μιας μετοχής. Η καθαρή κερδοφορία, ο ρυθμός ανάπτυξης, ο κλάδος δραστηριότητας, οι προοπτικές για την επόμενη ημέρα, η εμπιστοσύνη προς τη διοίκηση, το ποσοστό της ελεύθερης διασποράς, η εμπορευσιμότητα του τίτλου κ.α., αποτελούν μερικούς από τους έξτρα παράγοντες, οι οποίοι έχουν την ικανότητα να επηρεάσουν τη χρηματιστηριακή αξία μίας εισηγμένης, ανεξάρτητα από το ύψος των ιδίων κεφαλαίων.

Χρηματιστήριο – Μερίσματα: Ανάχωμα… μετρητών ύψους 3 δισ. ευρώ από τις εισηγμένες

(Τα παραπάνω αποτελούν προϊόν δημοσιογραφικής έρευνας και δεν συνιστούν προτροπή για αγορά, πώληση ή διακράτηση οποιασδήποτε μετοχής)

Για να εμφανίζονται περισσότερα άρθρα της Ναυτεμπορικής στις αναζητήσεις σας εύκολα και γρήγορα, πρέπει να προσθέσετε το site στις προτιμώμενες πηγές σας. Μπορείτε να το κάνετε πηγαίνοντας εδώ.