Το πρώτο τρίμηνο του 2023 στις αγορές θα μπορούσε κάλλιστα να χαρακτηριστεί ως «τρενάκι του τρόμου», με ανατροπές και με καλύτερο απ’ ό,τι αναμενόταν φινάλε, μετά την κατάρρευση των δύο αμερικανικών τραπεζών SVB και Signature Bank και τη διάσωση της Credit Suisse με εξαγορά της από τη UBS.

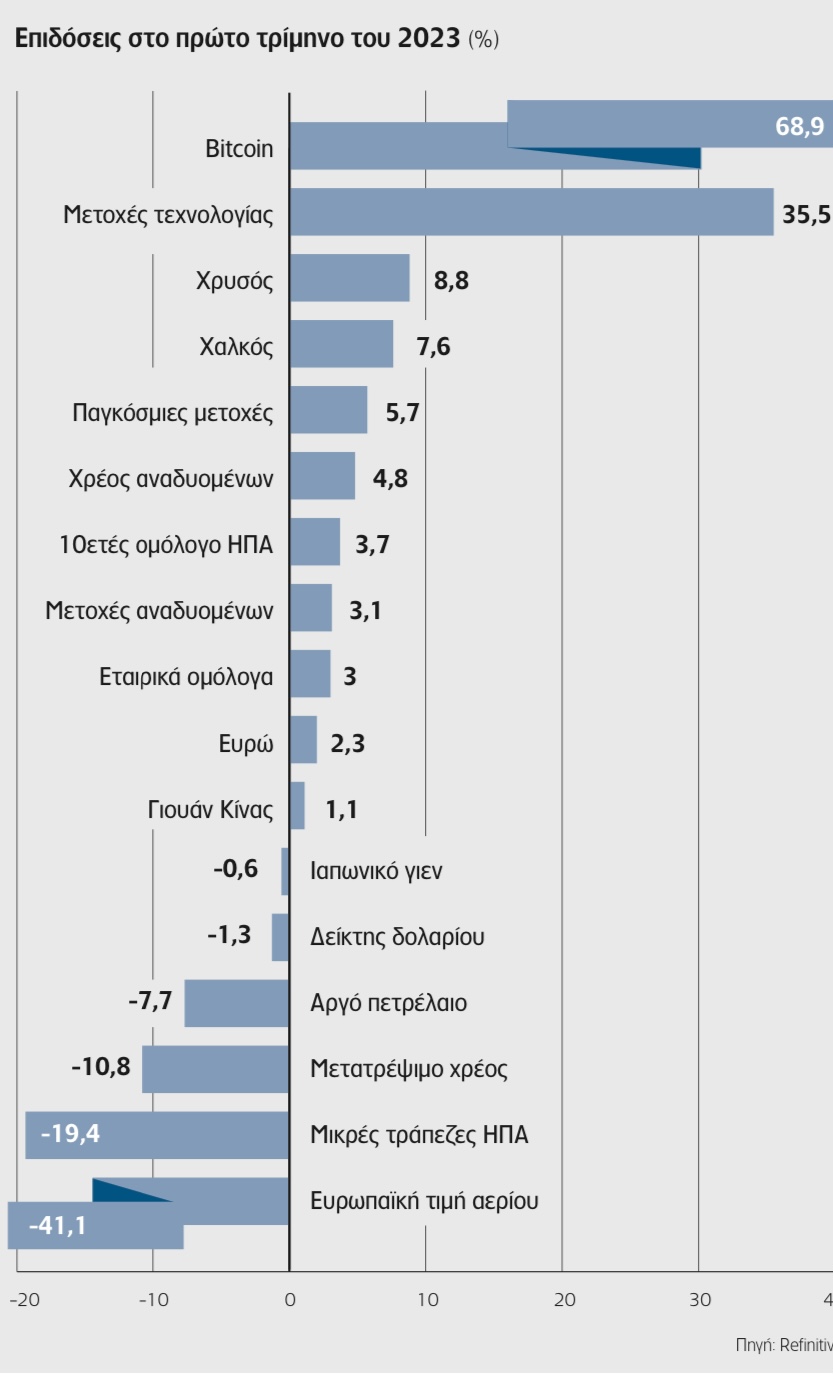

Η ανάκαμψη των τελευταίων ημερών ήρθε να «μαλακώσει» το άγριο σφυροκόπημα του Μαρτίου και να «μηδενίσει το κοντέρ» στην περίπτωση των ευρωπαϊκών τραπεζικών μετοχών. Το τρίμηνο έληξε με μια βαθιά ανάσα, όπως αναφέρει το Reuters, με αλλαγή πρωταγωνιστών, από τις τράπεζες στην τεχνολογία. Η Morgan Stanley σημειώνει ότι ο Μάρτιος σηματοδότησε την πρώτη φορά εδώ και 20 χρόνια που οι μετοχές κατέγραψαν μηνιαία κέρδη, τη στιγμή που ο χρηματοοικονομικός κλάδος υποχώρησε περισσότερο από 10%. Ο διεθνής χρηματιστηριακός δείκτης MSCI που παρακολουθεί τις μετοχές σε 48 χώρες ενισχύθηκε 1,7% τον Μάρτιο αφού απώλεσε 2,5% της αξίας του τον Φεβρουάριο και απογειώθηκε 10% τον Ιανουάριο, για να καταγράψει στο τρίμηνο κέρδη περίπου 6%.

«Τρεις μήνες και ο καθένας έχει και μία διαφορετική ιστορία. Ο Ιανουάριος αποδείχθηκε εξαιρετικά δυναμικός με το εκ νέου άνοιγμα της Κίνας μετά την άρση των περιοριστικών μέτρων κατά του κορονοϊού, ο Φεβρουάριος άρχισε την αντίστροφη μέτρηση όταν η αγορά επαναπροσδιόρισε τις θέσεις της για την πορεία των επιτοκίων, τοποθετώντας το τερματικό επιτόκιο στις ΗΠΑ στο 6%, και ο Μάρτιος στιγματίστηκε από τα προβλήματα στο τραπεζικό σύστημα», αναφέρει ο αναλυτής της BofA, Ντέιβιντ Χόνερ. Ο βασικός λόγος για τον οποίο οι αποτιμήσεις σε διάφορες κατηγορίες του ενεργητικού παρουσίασαν τόσο μεγάλη αυξομείωση είναι η αβεβαιότητα για το ποια η επόμενη κίνηση των κορυφαίων κεντρικών τραπεζών. Θα προχωρήσουν σε περαιτέρω επιτοκιακές αυξήσεις προκαλώντας νέες ρωγμές στο τραπεζικό σύστημα ή θα πατήσουν «παύση» διακινδυνεύοντας περισσότερο πληθωρισμό; Οι αποδόσεις των διετών αμερικανικών κρατικών ομολόγων, που είναι ιδιαίτερα ευάλωτες στις επιτοκιακές αυξήσεις, εκτινάχθηκαν από το 4% στο 5% τον Φεβρουάριο για να υποχωρήσουν ξανά στο 3,5%. Αντίστοιχα, στο γερμανικό διετές η απόδοση πήγε από το 2,5% στο 3,5% για να επιστρέψει εκεί που βρισκόταν.

Η τεχνολογία ευνοήθηκε από τον τελευταίο γύρο αποκλιμάκωσης των αποδόσεων με αποτέλεσμα να ενισχυθεί κατά ένα τρίτο. Ο Nasdaq ενισχύθηκε 18% στη δεύτερη καλύτερη τριμηνιαία επίδοση στη διάρκεια της τελευταίας δεκαετίας -η πρώτη καλύτερη ήταν στο τρίμηνο Απριλίου Ιουνίου 2020 με κέρδη 30%και οι κινεζικές τεχνολογικές μετοχές κατέγραψαν κέρδη 22%.

Στους μεγάλους κερδισμένους του πρώτου τριμήνου και το bitcoin με κέρδη περίπου 70% -στην καλύτερη τριμηνιαία επίδοση από το τρίμηνο που έληξε στα τέλη Μαρτίου του 2021, οπότε είχε παρουσιάσει κέρδη άνω του 100%-, με το 40% των κερδών να καταγράφεται στις 10 ημέρες του χάους από την κατάρρευση των SVB και Credit Suisse.

O χρυσός με άνοδο 8% και τα κρατικά ομόλογα με κέρδη από 3% έως 5%, αφού τον Μάρτιο το κόστος δανεισμού γνώρισε τη μεγαλύτερη μηνιαία πτώση από την κρίση του 2008. Από κοντά και ο χαλκός με άνοδο 7% και η ζάχαρη με κέρδη 22%, στην καλύτερη επίδοση στον χώρο των εμπορευμάτων. Oι ανησυχίες για τις ευρωπαϊκές τράπεζες περιορίστηκαν σε πέντε συνεδριάσεις, με την εβδομάδα να περνά ωστόσο χωρίς κανένα «ατύχημα», καθώς στην Ευρώπη δεν υπάρχει θέμα φυγής καταθέσεων από μικρότερες προς μεγαλύτερες τράπεζες, όπως συμβαίνει στις ΗΠΑ, και υπό αυτή τη σκοπιά ο αντίκτυπος ως προς τις χρηματοοικονομικές συνθήκες είναι ηπιότερος στην Ευρωζώνη. Οι τραπεζικές μετοχές στην Ευρώπη έκλεισαν το πρώτο τρίμηνο με κέρδη 4%, αφού τον Ιανουάριο ενισχύθηκαν 14%, τον Φεβρουάριο 6% και τον Μάρτιο έκαναν βουτιά 14%. Κορυφαία επίδοση είχαν οι μετοχές στην Τσεχία με άνοδο 30% σε όρους δολαρίου, ενώ στον αντίποδα η Κολομβία με πτώση 16% και η Ινδία με 8%, αφότου ο κορυφαίος επιχειρηματικός της όμιλος Adani έγινε στόχος short sellers.

Από τα νομίσματα ξεχώρισαν η στερλίνα με κέρδη 2,5% και το ευρώ που ενισχύθηκε 1,5%, ενώ το δολάριο υποχώρησε 1%, στο χειρότερο ξεκίνημα έτους από το 2018. Τη μεγαλύτερη άνοδο σημείωσαν τα νομίσματα του Μεξικού, της Χιλής, της Ουγγαρίας και της Κολομβίας. Στους μεγάλους χαμένους, το φυσικό αέριο που «είδε» την τιμή του να υποχωρεί 41%, το πετρέλαιο με απώλειες 9%, καθώς και το σιτάρι και το καλαμπόκι που υποχώρησαν 12% και 4% αντίστοιχα.

Εξαγορές συγχωνεύσεις

Στο χαμηλότερο επίπεδο σε διάρκεια μεγαλύτερη της δεκαετίας συρρικνώθηκε η δραστηριότητα σε εξαγορές και συγχωνεύσεις στο πρώτο τρίμηνο του 2023, καθώς τα αυξανόμενα επιτόκια, ο υψηλός πληθωρισμός και ο φόβος της ύφεσης έκαμψαν την όρεξη των επιχειρήσεων για συμφωνίες. Η δραστηριότητα ήταν μειωμένη κατά 48% στο πρώτο τρίμηνο, φθάνοντας την αξία των 575,1 δισ. δολαρίων συγκριτικά με το 1,1 τρισ. δολ. της αντίστοιχης περσινής περιόδου, σύμφωνα με στοιχεία της Dealogic. «To πρώτο τρίμηνο χαρακτηρίστηκε από υπερβολικά μεγάλη αβεβαιότητα και μεταβλητότητα, περισσότερο απ’ ό,τι αναμενόταν» αναφέρει στέλεχος της JPMorgan Chase & Co.

Στις ΗΠΑ, οι εξαγορές και συγχωνεύσεις μειώθηκαν κατά 44%, στα 282,7 δισ. δολάρια, ενώ στην Ευρώπη περιορίστηκαν ακόμη περισσότερο κατά 70%, στα 176,1 δισ. δολάρια. Ο συνολικός αριθμός των συμφωνιών αξίας άνω των 10 δισ. δολαρίων μειώθηκε σε σχέση με πέρυσι, καθώς δεν υπήρξε και μεγάλη «όρεξη» για μεγάλες συμφωνίες μέσα σε ένα πολύ πιο αυστηρό αντιμονοπωλιακό περιβάλλον και μακροοικονομικής αβεβαιότητας.

Στις μεγάλες συναλλαγές αυτού του τριμήνου περιλαμβάνεται η εξαγορά της Seagen ύψους 43 δισ. δολαρίων από την Pfizer, η εξαγορά της κατασκευάστριας λογισμικού Qualtrics International από κοινοπραξία με επικεφαλής τη Silver Lake στην τιμή των 12,5 δισ. δολαρίων και η εξαγορά της Oak Street Health από την CVS Health Corp αντί 10,6 δισ. δολαρίων.

IPOs

H τραπεζική κρίση και οι ανησυχίες για ύφεση έκαναν πολλές επιχειρήσεις να ακυρώσουν ή να αναβάλουν για αργότερα τα σχέδιά τους για αρχική δημόσια εγγραφή. Ο όγκος των IPOs στη διάρκεια του πρώτου τριμήνου υποχώρησε στο χαμηλότερο επίπεδο από το 2019, καθώς σύμφωνα με στοιχεία της Dealogic αντλήθηκαν μόλις 26 δισ. δολάρια.