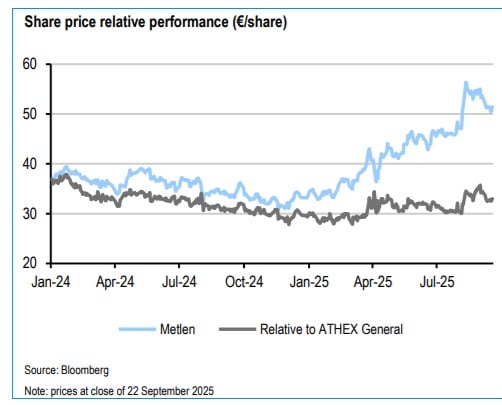

Περιθώριο ανόδου +24% και νέα τιμή – στόχο στα 62 ευρώ (από 52 ευρώ προηγουμένως) «βλέπει» για τη μετοχή της Metlen η Pantelakis Securities, η οποία χαρακτηρίζει ως βασικό ορόσημο για την εταιρεία του Ευ. Μυτιληναίου την πρόσφατη προσθήκη στον δείκτη FTSE 100 του Λονδίνου.

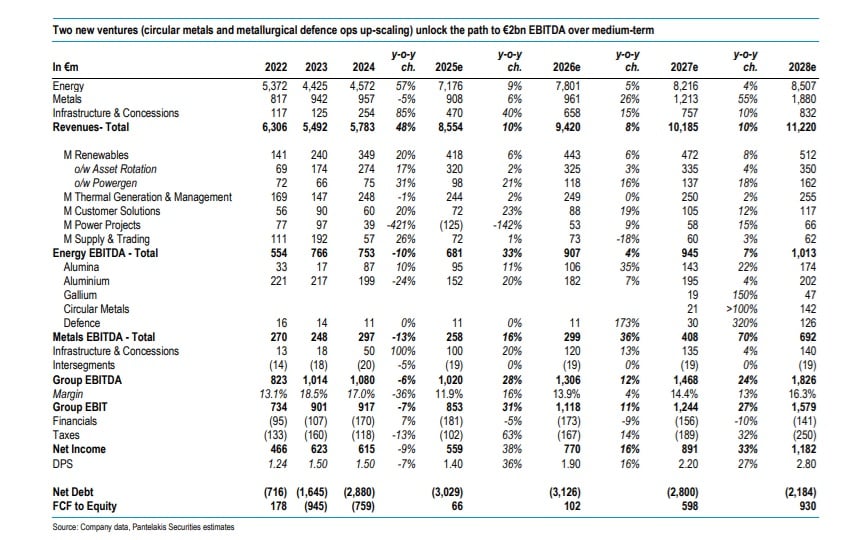

Η σύσταση του αναλυτή είναι «overweight», καθώς οι δύο νέοι πυλώνες ανάπτυξης της εισηγμένης, δηλαδή η παραγωγή κυκλικών μετάλλων μέσω καινοτόμου τεχνολογίας ανάκτησης και η μεταλλουργία στον τομέα της άμυνας, αναμένεται να ενισχύσουν τα κέρδη EBITDA κατά +350 έως +390 εκατ. ευρώ σε μεσοπρόθεσμο επίπεδο.

Συνολικά, έως το 2028, όπου ο πήχης έχει τεθεί στο 1,8 δισ. ευρώ, η Pantelakis προβλέπει ότι τα EBITDA θα έχουν αυξηθεί κατά 746 εκατ. ευρώ σε σχέση με το 2024. Αυτό το ποσό θα προέρχεται κατά 53% από τα μέταλλα, κατά 35% από την ενέργεια και κατά 12% από τις υποδομές – παραχωρήσεις.

Η νέα τιμή – στόχος των 62 ευρώ, όπως προαναφέρθηκε, εδράζεται σε μεγάλο βαθμό στις δύο νέες δραστηριότητες (προσφέρουν 9 ευρώ/μετοχή), ενώ επιπλέον αξία 3,5 ευρώ/μετοχή προστίθεται από τον τομέα της ενέργειας.

Όσον αφορά την είσοδο στον δείκτη – βιτρίνα του Λονδίνου, δηλαδή τον FTSE 100, ο αναλυτής διαπιστώνει ότι η συγκεκριμένη εξέλιξη ενισχύει τη ρευστότητα αλλά και την ορατότητα της μετοχής, προσελκύοντας κεφάλαια 400 εκατ. ευρώ από παθητικά funds.

(Τα παραπάνω αποτελούν προϊόν δημοσιογραφικής έρευνας και δεν συνιστούν προτροπή για αγορά, πώληση ή διακράτηση οποιασδήποτε μετοχής)