Η αποχή από τις ναυπηγήσεις bulk carriers από τους Έλληνες πλοιοκτήτες δεν σηματοδοτεί απαραίτητα αδυναμία, αλλά μάλλον μια συνειδητή στρατηγική απόφαση, ευθυγραμμισμένη με τις συνθήκες της ναυλαγοράς.

Έχουν συμπληρωθεί περίπου οκτώ μήνες από την τελευταία αναφορά παραγγελίας bulk carrier από ελληνικών συμφερόντων εταιρεία.

Ορισμένες που καταγράφηκαν τις τελευταίες ημέρες, σύμφωνα με το ρεπορτάζ της «N», αφορούν παλαιότερες, του 2024.

Η Μαρία Μπερτζελέτου, Senior Market Analyst της Signal Ocean, εκπόνησε μελέτη αποκλειστικά για τη «Ν», στην οποία εξηγεί τους λόγους της αποχής, ενώ καταγράφει και τις ελληνικών συμφερόντων εταιρείες που από το 2020 μέχρι και το 2024 υπέγραψαν συμφωνίες ναυπήγησης για bulk carriers.

Συνολικά πάντως, οι ελληνικές παραγγελίες την τελευταία πενταετία είναι σε χαμηλά επίπεδα, αφού λιγότερα από 190 νέα πλοία bulk carriers ελληνικών συμφερόντων παραγγέλθηκαν σε ασιατικές κλίνες.

Όπως αναφέρει χαρακτηριστικά η κ. Μπερτζελέτου: «Σε ένα περιβάλλον όπου οι γεωπολιτικοί κίνδυνοι και η ρυθμιστική αστάθεια αποτελούν καθημερινότητα, η ελληνική ναυτιλία δείχνει να εστιάζει στην αξιολόγηση και στη διατήρηση ευελιξίας, αντί για βεβιασμένες επενδύσεις.

Η αγορά των capesizes επανέρχεται στο προσκήνιο ως ελκυστική, όμως απαιτείται προσοχή, καθώς οι διαλύσεις παλαιότερων πλοίων και η αντοχή της κινεζικής ζήτησης θα κρίνουν την πορεία.

Ο χρόνος θα δείξει αν οι Έλληνες πλοιοκτήτες θα επανέλθουν το β’ εξάμηνο της φετινής χρονιάς ή αν θα συνεχίσουν να επιλέγουν τον ρόλο του επιλεκτικού παρατηρητή».

Στρατηγική ωριμότητα

«Το εύλογο ερώτημα είναι αν η πτώση στις νέες παραγγελίες αποτελεί σημάδι αδυναμίας ή κρίσης», αναφέρει η κ. Μπερτζελέτου, οποία στη συνέχεια εξηγεί:

«Με παγκόσμιο στόλο χύδην ξηρού φορτίου που προσεγγίζει τα 13.000 πλοία, η αγορά δεν χρειάζεται πρόσθετη υπερπροσφορά.

Αντιθέτως, η συγκράτηση των νέων ναυπηγήσεων αποτελεί όχι μόνο συνετή, αλλά και αναγκαία στρατηγική για τη διατήρηση της ισορροπίας προσφοράς – ζήτησης στη ναυλαγορά.

Οι Έλληνες εφοπλιστές, διαβάζοντας προσεκτικά τις εξελίξεις, αποφεύγουν τη μαζική είσοδο σε νέα projects, προτάσσοντας πρώτα τη σταθεροποίηση των ναύλων, ιδίως στα μεγαλύτερα μεγέθη, όπως τα capesizes.

Αξίζει επίσης να σημειωθεί ότι αρκετοί Έλληνες παραμένουν προσεκτικοί, αναμένοντας μαζικότερες διαλύσεις πλοίων, οι οποίες θα μπορούσαν να εξισορροπήσουν την προσφορά και να δημιουργήσουν πιο ευνοϊκές συνθήκες για νέες παραγγελίες.

Πρόσθετο κίνητρο

Η πρόσφατη ενεργοποίηση της Διεθνούς Σύμβασης του Χονγκ Κονγκ για την Ασφαλή και Περιβαλλοντικά Ορθή Ανακύκλωση Πλοίων αναμένεται να λειτουργήσει ως πρόσθετο κίνητρο, ενθαρρύνοντας ασφαλέστερες και πιο περιβαλλοντικά υπεύθυνες διαδικασίες ανακύκλωσης και πιθανώς επιταχύνοντας τον ρυθμό διαλύσεων διεθνώς».

Το τοπίο των ναυπηγήσεων και του επενδυτικού ενδιαφέροντος στον τομέα των bulk carriers έχει μεταβληθεί αισθητά από την περίοδο 2016-2020 έως σήμερα.

Ενώ εκείνη την περίοδο οι παραγγελίες νέων πλοίων χαρακτηρίζονταν από αυξημένη κινητικότητα, κυρίως λόγω προσδοκιών για βελτίωση της ζήτησης εμπορευμάτων και βελτίωσης των ναύλων, η τελευταία πενταετία αποτυπώνει ένα διαφορετικό πρόσωπο, πιο επιφυλακτικό και προσαρμοσμένο στις νέες γεωοικονομικές και γεωπολιτικές συνθήκες.

Στο προσκήνιο αυτών των αλλαγών, σημειώνει η κ. Μπερτζελέτου, οι Έλληνες πλοιοκτήτες, που παραδοσιακά έχουν πρωταγωνιστικό ρόλο στη ναυτιλία ξηρού φορτίου, έχουν επιδείξει μια σταθερή επιφυλακτικότητα απέναντι στις νέες παραγγελίες, ιδιαίτερα από το 2022 και έπειτα.

«Αυτή η στάση δεν αποτελεί απλώς απόρροια των μεταβλητών αγορών, αλλά αντικατοπτρίζει μια πιο ώριμη στρατηγική τοποθέτηση, με στόχο τη διαχείριση ρίσκου σε ένα περιβάλλον υψηλής αβεβαιότητας», τονίζει χαρακτηριστικά.

Η γεωπολιτική αβεβαιότητα

Καθοριστικό σημείο για την αλλαγή κατεύθυνσης στη ναυτιλιακή επενδυτική στρατηγική αποτέλεσε η σύρραξη Ρωσίας – Ουκρανίας, η οποία λειτούργησε ως ο πρώτος ισχυρός καταλύτης αποσταθεροποίησης στις ναυλαγορές.

Ο πόλεμος δεν επηρέασε μόνο τις ροές σιτηρών και πρώτων υλών, αλλά ανέδειξε και την

ευθραυστότητα των θαλάσσιων logistics σε περιόδους γεωπολιτικής κρίσης, αναφέρει στην ανάλυσή της η Senior Market Analyst της Signal Ocean.

Μέσα σε αυτό το σύνθετο περιβάλλον, παρατηρείται μια διακριτική αλλά αισθητή κινητικότητα από πλευράς ορισμένων Ελλήνων πλοιοκτητών στις νέες παραγγελίες πλοίων, κυρίως μετά το 2022.

Αν και το συνολικό τους μερίδιο παραμένει χαμηλό σε σχέση με τον παγκόσμιο στόλο, η δραστηριότητα αυτή από μόνη της υποδηλώνει μια πιο προσεκτική και επιλεκτική επανεξέταση επενδυτικών επιλογών.

Τα στοιχεία δείχνουν ότι:

-Η τάση, 2022-2023 με επιλεκτικές τοποθετήσεις, φαίνεται να ανακόπτεται εκ νέου το 2024, καθώς ο αριθμός νέων παραγγελιών υπερβαίνει μεν τα επίπεδα του 2022, αλλά παραμένει περίπου 40% χαμηλότερος σε σύγκριση με το 2023.

-Αξιοσημείωτο είναι ότι, μέχρι στιγμής, δεν καταγράφεται ελληνική παρουσία στις φετινές παραγγελίες. Η εξέλιξη αυτή πιθανότατα αντανακλά την αυξανόμενη επιφυλακτικότητα της αγοράς, τόσο απέναντι στη γεωπολιτική αβεβαιότητα όσο και στις μεταβαλλόμενες ρυθμιστικές απαιτήσεις με έμφαση στη μείωση εκπομπών και την επιλογή εναλλακτικών καυσίμων.

Αξίζει να σημειωθεί ότι τόσο οι Έλληνες όσο και οι διεθνείς πλοιοκτήτες καλούνται να επενδύσουν σήμερα σε πλοία τα οποία θα πρέπει να παραμένουν συμμορφούμενα με κανονισμούς και ταυτόχρονα ανταγωνιστικά στις αγορές μέχρι τη δεκαετία του 2040.

Ωστόσο, δεν έχει ακόμα επιτευχθεί παγκόσμια συναίνεση ως προς το ποια τεχνολογία ή εναλλακτικό καύσιμο (π.χ. LNG, μεθανόλη, αμμωνία, βιοκαύσιμα) θα επικρατήσει.

Επιπλέον, η διαθεσιμότητα νέων καυσίμων και η υποστήριξη λιμενικών υποδομών δεν είναι ακόμη εξασφαλισμένες σε παγκόσμιο επίπεδο.

Συνεπώς, η επένδυση σε νέες ναυπηγήσεις έχει μεγάλο ρίσκο, καθώς οι Έλληνες καλούνται να επιλέξουν και να δεσμευτούν σε μια τεχνολογία που κινδυνεύει να καταστεί παρωχημένη στο άμεσο μέλλον.

Τα δεδομένα της τελευταίας πενταετίας

Εξετάζοντας τη συνολική δραστηριότητα των τελευταίων πέντε ετών, διαπιστώνουμε ότι οι νέες παραγγελίες Ελλήνων πλοιοκτητών ήταν σαφώς μειωμένες συγκριτικά με την προηγούμενη δεκαετία.

Με βάση διαθέσιμες βάσεις δεδομένων, λιγότερα από 190 νέα bulk carriers παραγγέλθηκαν από ελληνικά συμφέροντα την περίοδο 2020-2025.

Οι περισσότερες παραγγελίες επικεντρώθηκαν στα μεγέθη panamax, ultramax/supramax, ενώ μόνο ένα μικρό ποσοστό αφορούσε capesizes.

Αυτό ενισχύει την άποψη ότι οι Έλληνες πλοιοκτήτες προτίμησαν την ευελιξία των μεσαίων μεγεθών, παρόλο που αυτά εμπεριέχουν και μεγαλύτερο εμπορικό ρίσκο.

Στα μεγάλα μεγέθη

Σύμφωνα με την ανάλυση της κ. Μπερτζελέτου, το Capesize segment αναμένεται να παρουσιάσει αναζωπύρωση ενδιαφέροντος, κυρίως χάρη στη δυναμική που προκύπτει από την αύξηση των εισαγωγών σιδηρομεταλλεύματος στην Κίνα και την ενίσχυση της παραγωγής χάλυβα.

Παράλληλα, η άνθηση των εξαγωγών βωξίτη από τη Γουινέα προσφέρει επιπλέον στήριξη στη ζήτηση για μεγαλύτερα πλοία.

Τα στοιχεία αυτά οδηγούν αρκετές προβλέψεις σε ό,τι αφορά το μέλλον της ναυλαγοράς να διαγράφεται ευνοϊκότερο για το μεγαλύτερο μέγεθος, θέτοντας το capesize ξανά στο επίκεντρο της επενδυτικής προσοχής.

Η ερώτηση, όμως, που ανακύπτει, συμπληρώνει η κ. Μπερτζελέτου, είναι κατά πόσο τα κινεζικά ναυπηγεία, τα οποία κυριαρχούν στα νεότευκτα πλοία, θα διατηρήσουν το πλεονέκτημά τους.

Η απάντηση, συνεχίζει, είναι καταφατική: Ακόμη και υπό την απειλή δασμών από τις ΗΠΑ ή την Ε.Ε., η επιρροή τέτοιων μέτρων στις κινεζικές παραδόσεις capesizes είναι περιορισμένη, καθώς τα πλοία αυτά εξυπηρετούν κυρίως ασιατικές ροές και λιμάνια.

Το Capesize segment αναμένεται να γνωρίσει αναζωπύρωση του ενδιαφέροντος, κυρίως χάρη στην αυξημένη ζήτηση σιδηρομεταλλεύματος στην Κίνα και την ενίσχυση της παραγωγής χάλυβα.

Τα πιο πρόσφατα στοιχεία δείχνουν ότι οι κινεζικές εισαγωγές σιδηρομεταλλεύματος ανήλθαν σε υψηλό 14 μηνών, ενώ τα αποθέματα στα βασικά λιμάνια υποχώρησαν σε χαμηλά τριετίας, εξέλιξη που ενισχύει τις προσδοκίες για ισχυρή ζήτηση στο γ’ τρίμηνο.

Παράλληλα, η συνεχιζόμενη άνοδος των εξαγωγών βωξίτη από τη Γουινέα λειτουργεί ως πρόσθετος μοχλός στήριξης για τα μεγαλύτερα μεγέθη.

Αυτές οι εξελίξεις οδηγούν αρκετές προβλέψεις να σκιαγραφούν ένα ευνοϊκότερο μέλλον για τη ναυλαγορά, τοποθετώντας εκ νέου τα capesizes στο επίκεντρο της επενδυτικής προσοχής.

Το ζητούμενο είναι αν τα κινεζικά ναυπηγεία, που κυριαρχούν στην παραγωγή νεότευκτων, θα διατηρήσουν το πλεονέκτημά τους.

Η απάντηση φαίνεται θετική: Ακόμη και αν η Αμερική προχωρήσει στην επιβολή τελών εισόδου σε πλοία κινεζικών συμφερόντων ή ιδιοκτησίας, η επίδραση στις παραδόσεις capesizes από την Κίνα αναμένεται περιορισμένη, καθώς τα συγκεκριμένα πλοία εξυπηρετούν κυρίως ασιατικές ροές και λιμένες.

Ωστόσο, η επενδυτική δραστηριότητα των Ελλήνων στο μέγεθος capesize την τελευταία πενταετία παραμένει εξαιρετικά περιορισμένη και, όπου εκδηλώθηκε, κατευθύνθηκε κυρίως προς κινεζικά ναυπηγεία.

Πίεση

Σε αντίθεση με θετικές προσδοκίες για τη ναυλαγορά των capesizes, τα πλοία μεσαίου μεγέθους, όπως τα supramaxes και panamaxes, αντιμετωπίζουν προκλήσεις.

Το εμπόριο σιτηρών στο Supramax segment υποφέρει λόγω των δασμολογικών εντάσεων μεταξύ ΗΠΑ και Κίνας, ενώ το Panamax επηρεάζεται από την υπερπροσφορά άνθρακα: Η Κίνα και η Ινδία έχουν μειώσει σημαντικά τις εισαγωγές άνθρακα, στην περίπτωση της Κίνας κατά περίπου 23% σε σύγκριση με πέρυσι, καθώς αξιοποιεί άφθονη εγχώρια προσφορά και εξελίσσει την παραγωγή.

Η τάση αυτή συνιστά ισχυρή ένδειξη ότι η ανάγκη για εισαγωγές άνθρακα από την Ασία, μεσοπρόθεσμα, θα υποχωρήσει δραματικά, επηρεάζοντας προφανώς τις ναυτιλιακές ροές στο μέγεθος panamax.

Παράλληλα, οι εισαγωγές σιτηρών της Κίνας από τις ΗΠΑ έχουν μειωθεί κατακόρυφα, με το μερίδιο των αμερικανικών εξαγωγών να υποχωρεί σημαντικά, για παράδειγμα οι εισαγωγές καλαμποκιού από τις ΗΠΑ μειώθηκαν κατά περίπου 79% ετησίως, ενώ παρόμοιες τάσεις καταγράφονται και στο σύνολο των σιτηρών/καλαμποκιού.

Συνεπώς, αξίζει να αναφερθεί ότι τα μεγέθη panamax, ultramax και supramax, όπου οι Έλληνες έχουν παραδοσιακά ισχυρή παρουσία, εμπεριέχουν πλέον αυξημένο ρίσκο, λόγω της ευαισθησίας τους σε εμπορεύματα όπως τα σιτηρά και ο άνθρακας, που πλήττονται από εμπορικούς πολέμους.

Επιπλέον, τα πλοία αυτά δραστηριοποιούνται συχνά σε διαδρομές που περιλαμβάνουν λιμάνια των Ηνωμένων Πολιτειών, όπου οι εμπορικές πολιτικές και τα μέτρα προστατευτισμού της Ουάσιγκτον έχουν πραγματικό και άμεσο αντίκτυπο.

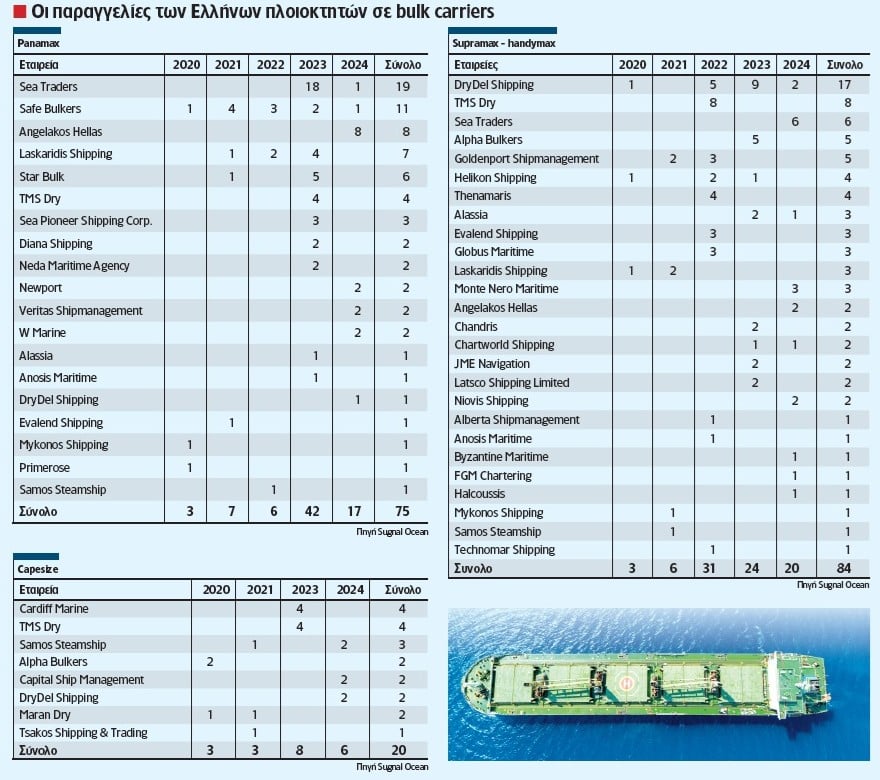

Η ανάλυση του τοπίου νέων ναυπηγήσεων ελληνικών συμφερόντων στην αγορά των bulk carriers (2020-2025) αναδεικνύει σημαντικές διακυμάνσεις τόσο στον όγκο παραγγελιών όσο και στο προφίλ των εταιρειών.

Αν και οι Έλληνες πλοιοκτήτες δραστηριοποιούνται στα τρία κύρια μεγέθη, capesize, panamax και supramax, η κατανομή διαφοροποιείται αισθητά ανάλογα με τον τύπο και το μέγεθος των εταιρειών.

Στα capesizes κυριαρχούν μεσαίες και μεγάλες εταιρείες, με περιορισμένη κινητικότητα την περίοδο 2020-2021, ενώ στα panamaxes και supramaxes συμμετέχει ένα ευρύτερο φάσμα επενδυτών, από εισηγμένες έως ιδιωτικές εταιρείες που προχωρούν σε επιλεκτικές παραγγελίες με στόχο την ανανέωση και τη βελτιστοποίηση του στόλου.

Στα panamaxes καταγράφεται ο μεγαλύτερος αριθμός παραγγελιών, ενώ στα supramaxes η εικόνα είναι πιο διάσπαρτη, με συμμετοχή τόσο εταιρειών με μακρά παρουσία όσο και ονομάτων που επανεμφανίζονται με μία μόνο παραγγελία.

Οι ελληνικές παραγγελίες supramaxes αυτής της περιόδου καλύπτουν όλο το φάσμα μεγεθών: Μεγάλους παραγγελιολήπτες όπως οι DryDel Shipping, Sea Traders και Alpha Bulkers.

Ονόματα με μικρότερο ρίσκο επενδύσεων, όπως οι Alassia, Laskaridis Shipping και Monte Nero Maritime, καθώς και μικρότεροι επενδυτές, όπως οι Angelakos Hellas, Chandris, Chartworld Shipping, Goldenport Shipmanagement, Helikon Shipping, JME Navigation, Latsco Shipping, Niovis Shipping, και πολύ μικρές παρουσίες με μία μόνο παραγγελία, όπως οι Byzantine Maritime, FGM Chartering, Halcoussis, Mykonos Shipping και Samos Steamship.

Η επιλογή ναυπηγείων επίσης διαφοροποιείται: Στα capesizes κυριαρχούν μεγάλα κινεζικά ναυπηγεία, συχνά υπό κρατική ιδιοκτησία, ενώ στα panamaxes και supramaxes συμμετέχουν τόσο κινεζικά όσο και ιαπωνικά ναυπηγεία.