Σε… φόρμα συνεχίζουν να βρίσκονται οι εισηγμένες του Χρηματιστηρίου Αθηνών, καθώς το α’ εξάμηνο του 2025 έρχεται να επιβεβαιώσει την υψηλή ανθεκτικότητα των οικονομικών αποτελεσμάτων, τα οποία παραμένουν σε τροχιά επανάληψης των περσινών ιστορικών ρεκόρ.

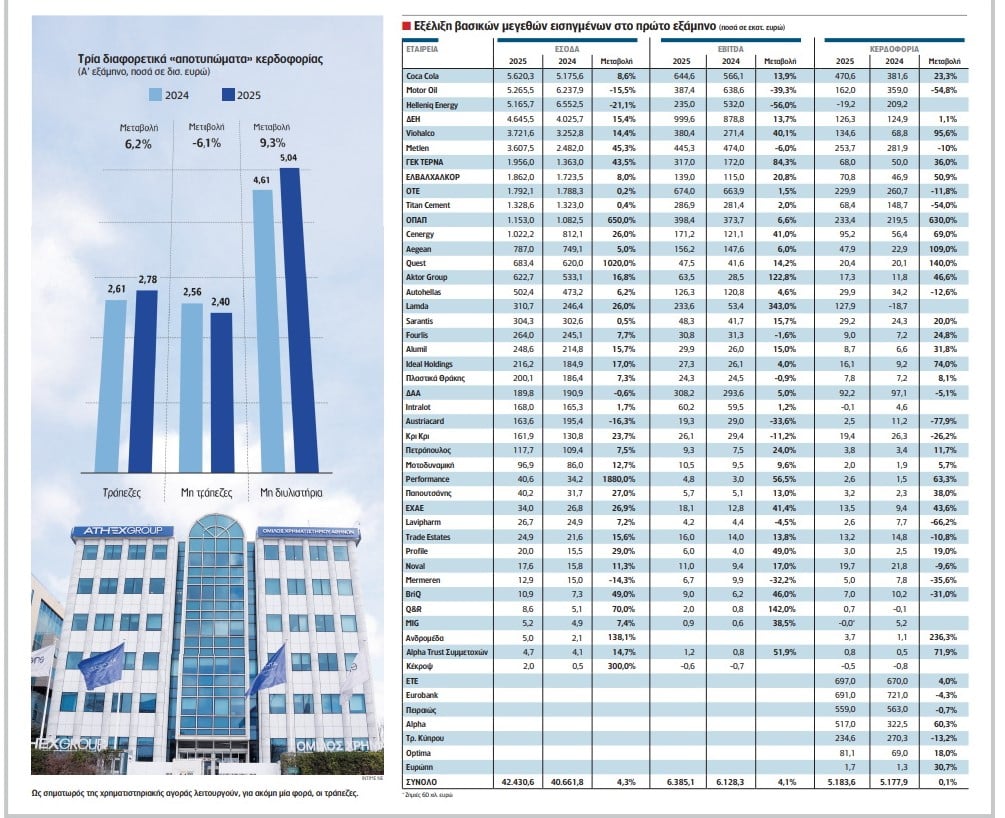

Είναι χαρακτηριστικό ότι σε σύνολο 49 εταιρειών της Κύριας Αγοράς, η αθροιστική κερδοφορία (μετά από φόρους και δικαιώματα μειοψηφίας) ανέρχεται σε 5,183 δισ. ευρώ, δηλαδή κινείται στα ίδια επίπεδα (μεταβολή +0,1%) με την αντίστοιχη επίδοση του α’ εξαμήνου 2024 (5,177 δισ. ευρώ)

Εάν και εκκρεμεί η ανακοίνωση των εξαμηνιαίων επιδόσεων περίπου 100 επιπλέον εταιρειών (η σχετική προθεσμία εκπνέει την τελευταία ημέρα του Σεπτεμβρίου), η μεγάλη εικόνα δεν αναμένεται να αλλάξει σημαντικά, γεγονός το οποίο σημαίνει ότι το πρώτο μισό του 2025 συνιστά ουσιαστικά μια συνέχεια της περσινής εντυπωσιακής χρονιάς από άποψη οικονομικών αποτελεσμάτων.

Κι αυτό, διότι μην ξεχνάμε ότι το 2024 αποτέλεσε έτος – ορόσημο για τις εισηγμένες της Λεωφόρου Αθηνών, καθώς επιτεύχθηκε ρεκόρ κερδοφορίας στα 11,5 δισ. ευρώ για το σύνολο του 12μήνου.

Από την ανάλυση των μέχρι στιγμής δεδομένων της «Ν» για το α’ εξάμηνο του 2025, προκύπτουν μερικά πολύ ενδιαφέροντα συμπεράσματα, τα οποία έρχονται να φωτίσουν λίγο καλύτερα τα διαθέσιμα στοιχεία:

- Στο σύνολο των 49 εισηγμένων του Χ.Α., οι 45 έχουν θετικό αποτέλεσμα μετά από φόρους και δικαιώματα μειοψηφίας, ενώ μόλις τέσσερις βλέπουν την τελική γραμμή να είναι ζημιογόνα. Σε σύγκριση με πέρυσι, 19 εταιρείες παρουσιάζουν χειρότερα αποτελέσματα (είτε μείωση της κερδοφορίας, είτε αύξηση των ζημιών), ενώ 30 εταιρείες καταγράφουν βελτιωμένα αποτελέσματα (είτε αύξηση της κερδοφορίας, είτε μείωσης ή μηδενισμό των ζημιών).

- Οι τράπεζες, για ακόμη μία φορά, λειτουργούν ως σηματωρό της αγοράς, καθώς τα καθαρά κέρδη του κλάδου βελτιώνονται κατά +6,2%, με αποτέλεσμα να φθάνουν τα 2,779 δισ. ευρώ έναντι 2,615 δισ. ευρώ το α’ εξάμηνο του 2024. Αυτή η βελτίωση έχει άμεσο όφελος και στους μετόχους, δεδομένου ότι οι διοικήσεις έχουν ήδη ανακοινώσει την πρόθεση για την καταβολή ενδιάμεσων μερισμάτων εντός του δ’ τριμήνου. Η Τρ. Κύπρου, ενδεικτικά, έχει ήδη «κόψει» το σχετικό δικαίωμα, ενώ το επόμενο διάστημα θα πράξουν το ίδιο και οι υπόλοιπες.

- Εξαιρώντας τις τράπεζες, η συνολική κερδοφορία των υπόλοιπων εισηγμένων ανέρχεται σε 2,403 δισ. ευρώ, καταγράφοντας μείωση κατά -6,1% σε σχέση με πέρυσι (2,562 δισ. ευρώ το α’ εξάμηνο του 2024).

- Η παραπάνω κάμψη οφείλεται κατά κύριο λόγο στις δύο εισηγμένες από τον κλάδο της διύλισης, δηλαδή στη Helleniq Energy και στη Motor Oil, οι οποίες βλέπουν τα καθαρά κέρδη να βουλιάζουν κατά -74% και να διαμορφώνονται μόλις σε 142,8 εκατ. ευρώ (από 568,2 εκατ. ευρώ πέρυσι. Η πτώση, όπως είναι γνωστό, οφείλεται κυρίως σε παροδικούς παράγοντες, καθώς στην περίπτωση της Helleniq Energy έλαβε χώρα η αναγκαία συντήρηση του διυλιστηρίου, ενώ στην περίπτωση της Motor Oil πραγματοποιήθηκαν οι εργασίες αποκατάστασης των ζημιών από την περσινή φωτιά στις εγκαταστάσεις της Κορίνθου. Γι’ αυτό τον λόγο, οι διοικήσεις των δύο εταιρειών αισιοδοξούν ότι το β’ εξάμηνο θα είναι εμφανώς καλύτερο σε σχέση με το α’ εξάμηνο, έχοντας ως βοήθεια και τα ικανοποιητικά περιθώρια διύλισης.

- Σε επίπεδο EBITDA (κέρδη προ φόρων, τόκων και αποσβέσεων), η εικόνα των 49 εισηγμένων είναι οριακά βελτιωμένη σε σχέση με πέρυσι, καθώς το αποτέλεσμα καθορίζεται σε 6,385 δισ. ευρώ έναντι 6,128 δισ. ευρώ. Αυτό μεταφράζεται σε μια άνοδο κατά +4,1%, κάτι το οποίο μαρτυρά τη δυναμική των εισηγμένων για ένα ακόμη καλύτερο β’ εξάμηνο, ιδίως αν δεν μεσολαβήσει μέχρι το τέλος του χρόνου κάποια δυσάρεστη έκπληξη, η οποία είναι ικανή να ανατρέψει το θετικό κλίμα.

- Το ίδιο ισχύει και σε επίπεδο κύκλου εργασιών, καθώς τα έσοδα των εισηγμένων διευρύνονται κατά +4,3%, με αποτέλεσμα να διαμορφώνονται σε 42,4 δισ. ευρώ έναντι 40,6 δισ. ευρώ το α’ εξάμηνο του 2024. Βέβαια, εδώ αξίζει να κάνουμε μια αναφορά στον επίμονο πληθωρισμό, ο οποίος επηρεάζει ποικιλοτρόπως τις εταιρείες του Χ.Α. ανάλογα τον κλάδο της δραστηριοποίησης. Έτσι, ενώ κάποιες δείχνουν να ωφελούνται από τις σταθερά υψηλές τιμές των προϊόντων, την ίδια στιγμή υπάρχουν μεγάλα κομμάτια του επιχειρείν, τα οποία έχουν αρνητικό αντίκτυπο από τα «φουσκωμένες» τιμές (χαρακτηριστικό το παράδειγμα των ενεργοβόρων βιομηχανιών).

Συνοψίζοντας τα παραπάνω, μπορούμε να ισχυριστούμε ότι οι μέχρι στιγμής επιδόσεις των εταιρειών του Χ.Α. αφήνουν μια «υποσχετική» για την προσέγγιση ή ακόμη και την υπέρβαση της περσινής επίδοσης – ρεκόρ (11,5 δισ. ευρώ στο 12μηνο).

Ωστόσο, πολλά θα εξαρτηθούν, όπως εξηγούν αναλυτές στη «Ν», από τρεις συγκεκριμένους παράγοντες: α) την ανθεκτικότητα στα κέρδη των τραπεζών, β) τη δυναμική ανάκαμψης των εταιρειών διύλισης και γ) τις επιδόσεις από τον τουριστικό κλάδο, του οποίου το «δυνατό» εξάμηνο είναι παραδοσιακά το δεύτερο (Ιούλιος – Δεκέμβριος).

(Τα παραπάνω αποτελούν προϊόν δημοσιογραφικής έρευνας και δεν συνιστούν προτροπή για αγορά, πώληση ή διακράτηση οποιασδήποτε μετοχής)