Αντίστροφα μετρά ο χρόνος για τον πρώτο έλεγχο του free float των εισηγμένων, οι οποίες θα πρέπει να πραγματοποιήσουν, με βάση την ανάλυση της «Ν», πωλήσεις μετοχών αξίας σχεδόν 300 εκατ. ευρώ, προκειμένου να ευθυγραμμιστούν -ουσιαστικά και όχι απλώς τυπικά- με τον νέο κανονισμό του Χρηματιστηρίου.

Τα αρμόδια όργανα της Λεωφόρου Αθηνών καλούνται εντός του Ιουλίου να αναλάβουν τον ρόλο του ελεγκτή και να «τεστάρουν» τα ποσοστά των βασικών μετόχων, τα οποία δεν πρέπει να υπερβαίνουν το 75% για εταιρείες αξίας κάτω των 200 εκατ. ευρώ και το 85% για εταιρείες αξίας άνω των 200 εκατ. ευρώ (δηλαδή να υπάρχει ελεύθερη διασπορά 25% και 15% αντίστοιχα).

Όσες εισηγμένες δεν πληρούν τις παραπάνω προδιαγραφές, τότε θα δέχονται… κίτρινη κάρτα, η οποία όμως δεν θα οδηγεί σε άμεση έξοδο από το ταμπλό της Αθήνας. Κι αυτό, διότι ο νέος κανονισμός εξασφαλίζει στις εταιρείες σημαντική ευελιξία, με αποτέλεσμα οι πρώτες διαγραφές λόγω περιορισμένης διασποράς να μην αναμένονται πριν τα μέσα του 2026, δεδομένου ότι προβλέπεται για τους «παραβάτες» η δυνατότητα χορήγησης χρονικής παράτασης 6+6 μηνών, προτού συμβεί το απευκταίο.

Παπαλεξόπουλος: Η πλουσιοπάροχη… «σανίδα σωτηρίας» που προσφέρει στους μετόχους

Αυτή η ευελιξία, όπως συνήθως συμβαίνει σε τέτοιες περιπτώσεις, έχει ξεκάθαρο αντίκτυπο στην αποφασιστικότητα των εισηγμένων να κινηθούν με άμεσο και γρήγορο τρόπο προς την κατεύθυνση της επιδιόρθωσης του free float.

Γι’ αυτόν τον λόγο, ένας πολύ περιορισμένος αριθμός εταιρειών, όπως η Alumil, η Εβροφάρμα, η Flexopack, η Loulis Food, ο Φίλιππος Νάκας, η Μπλε Κέδρος κ.α., έχει προβεί μέχρι στιγμής σε ικανοποιητική βελτίωση της διασποράς.

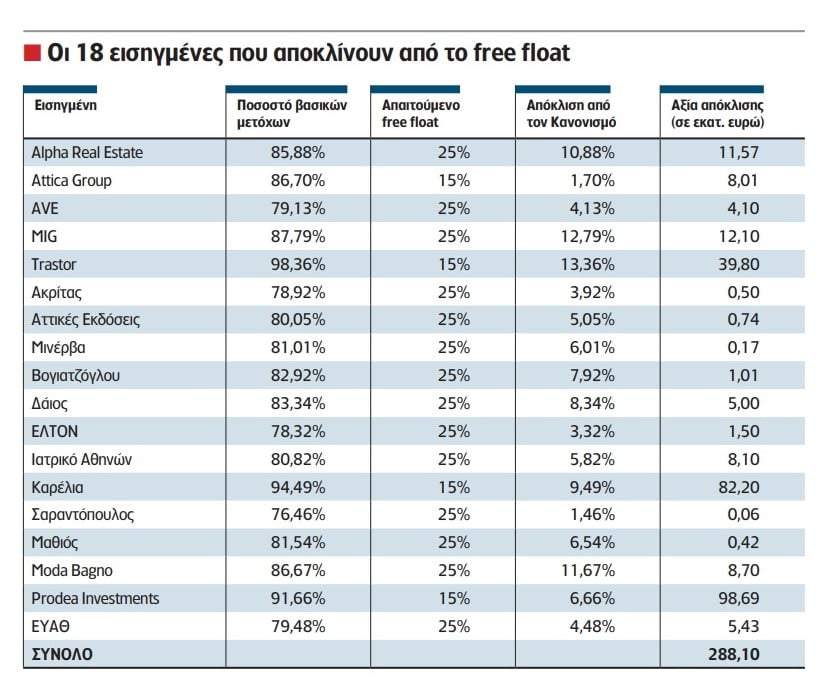

Από την άλλη πλευρά, στο ταμπλό της Αθήνας εξακολουθούν να υπάρχουν τουλάχιστον 18 εισηγμένες, των οποίων το ποσοστό που ελέγχουν οι βασικοί μέτοχοι ξεπερνά το απαιτούμενο όριο (75% ή 85%).

Απ’ αυτές, μάλιστα, ακόμη λιγότερες είναι όσες έχουν προχωρήσει σε κάποια δημόσια δήλωση ή δέσμευση σχετικά με την ανάληψη πρωτοβουλιών, με στόχο την αύξηση του free float. Η Attica Group και η Trastor, για παράδειγμα, έχουν ήδη εκφράσει την πρόθεση να πράξουν ό,τι χρειαστεί (placement ή ΑΜΚ), προκειμένου να τηρήσουν τον κανονισμό.

Όμως, η πλειοψηφία εξακολουθεί είτε να σιωπά, είτε να αγνοεί το πρόβλημα, το οποίο για να λυθεί, όπως προαναφέρθηκε, απαιτούνται να αλλάξουν χέρια μετοχές αξίας 288,1 εκατ. ευρώ (με βάση τις τρέχουσες τιμές των εταιρειών στο ταμπλό του Χ.Α.).

Ας σημειωθεί ότι το συγκεκριμένο χρηματικό ποσό προκύπτει από την αξία του μετοχικού μεριδίου, το οποίο οφείλουν οι βασικοί μέτοχοι να διαθέσουν στο ευρύ επενδυτικό κοινό, προκειμένου να αυξήσουν τη διασπορά άνω του 25% (ή του 15%, αν πρόκειται για εισηγμένες αξίας τουλάχιστον 200 εκατ. ευρώ).

Ποιοι έχουν το μεγαλύτερο πρόβλημα

Με βάση την ανάλυση της «Ν», αν εξαιρέσουμε την Trastor και την Attica Group, οι οποίες έχουν ήδη εκκινήσει τις σχετικές διαδικασίες, το μεγαλύτερο πρόβλημα συναντάται στη MIG, όπου η Τρ. Πειραιώς κατέχει το 87,79%. Για να κατέβει στο 75%, όπως ορίζει ο κανονισμός, θα πρέπει να πραγματοποιηθούν αγοραπωλησίες για το 12,79% του μετοχικού κεφαλαίου, κάτι που με βάση τη σημερινή κεφαλαιοποίηση της εταιρείας, απαιτεί ένα ποσό 12,1 εκατ. ευρώ.

Διψήφια ποσοστιαία απόκλιση από τα όρια του νέου κανονισμού παρατηρείται και στις περιπτώσεις των Alpha Real Estate – Moda Bagno.

Σε απόλυτους αριθμούς, τώρα, σημαντική διαφορά προκύπτει στην Καπνοβιομηχανία Καρέλια, όπου η ομώνυμη οικογένεια ελέγχει το 94,49% του μετοχικού κεφαλαίου και επομένως απαιτείται να υπάρξει ρύθμιση για ένα ποσοστό που αγγίζει το 9,5%. Αυτό, αν λάβουμε υπόψη την υψηλή κεφαλαιοποίηση της εταιρεία, μεταφράζεται σ’ ένα χρηματικό ποσό άνω των 82 εκατ. ευρώ.

Ακόμη υψηλότερο είναι το αντίστοιχο ποσό στην Prodea, το οποίο υπερβαίνει τα 96 εκατ. ευρώ, δεδομένου ότι η πρόσφατη αύξηση του μεριδίου της Alpha Bank έχει ανεβάσει το ποσοστό των βασικών μετόχων στο 91,66%, περιορίζοντας στο 6,66% το free float.

Από την άλλη πλευρά, φυσικά, υπάρχουν αρκετές εισηγμένες, όπως η Κυλινδρόμυλοι Σαραντόπουλος, οι οποίες καλούνται να κάνουν μικρές διορθωτικές κινήσεις, καθώς η απόσταση από το επιθυμητό free float είναι αρκετά περιορισμένη.

Μην ξεχνάμε, άλλωστε, ότι για την αποκατάσταση της διασποράς, το placement ή η ΑΜΚ δεν αποτελούν… μονόδρομο, καθώς υπάρχουν και εναλλακτικές διαδρομές, οι οποίες μπορούν να εξασφαλίσουν το τυπικό «ok» στον έλεγχο του Χ.Α.

Μία απ’ αυτές είναι η μεταβίβαση ενός μέρους των μετοχών του βασικού μετόχου σε φίλιες-συγγενικές μετοχικές δυνάμεις.

Λαζαρίδης: Η… μέθη του Χρηματιστηρίου, το free float και το κουμπί του… exit

Οικειοθελείς αποχωρήσεις

Στο μεταξύ, παρότι ο νέος κανονισμός δεν προβλέπει διαγραφή λόγω του free float πριν τα μέσα του επόμενου χρόνου, ήδη υπάρχουν δύο εισηγμένες, οι οποίες έχουν επιλέξει τον δρόμο της οικειοθελούς αποχώρησης. Ο λόγος για τη ΒΙΣ και τη Μύλοι Κεπενού, όπου οι βασικοί μέτοχοι αποφάσισαν να μαζέψουν όλα τα «χαρτιά», επισπεύδοντας την έξοδο από το χρηματιστηριακό ταμπλό.

Στην ομάδα των δύο, όπως διαβάσατε σε πρόσφατο άρθρο της «Ν», αναμένεται να ενταχθεί και η Κτήμα Λαζαρίδης, καθώς η ομώνυμη οικογένεια έχει αποφασίσει να προχωρήσει σε δημόσια πρόταση.

Πηγές της αγοράς δεν αποκλείουν, μάλιστα, το παράδειγμα της οικειοθελούς αποχώρησης να ακολουθήσουν κι άλλες εισηγμένες στην πορεία, παρά το γεγονός ότι ο νομοθέτης δίνει τη δυνατότητα της μετάταξης στην Εναλλακτική Αγορά για όσες εισηγμένες δεν πληρούν τους νέους κανόνες της διασποράς.

Τι ορίζει ο νέος κανονισμός

O νέος κανονισμός της ΕΧΑΕ, όπως αυτός εγκρίθηκε πριν μερικούς μήνες, προβλέπει ότι κάθε εισηγμένη υποχρεούται να τηρεί σε συνεχή βάση ποσοστό διασποράς:

- τουλάχιστον 25%, όταν η μέση κεφαλαιοποίηση του προηγούμενου 6μήνου, είναι κάτω των 200 εκατ. ευρώ

- τουλάχιστον 15%, όταν η μέση κεφαλαιοποίηση του προηγούμενου 6μήνου, είναι μεγαλύτερη των 200 εκατ. ευρώ

Ο πρώτος έλεγχος επάρκειας της διασποράς είναι προγραμματισμένος για τον Ιούλιο του 2025 και θα αφορά το μέσο free float του α’ εξαμήνου (1η Ιανουαρίου έως 30η Ιουνίου του 2025).

Πώς ορίζεται η διασπορά

Η διασπορά, σύμφωνα με την ΕΧΑΕ, ορίζεται ως το άθροισμα του ποσοστού συμμετοχής όσων κατέχουν άμεσα ή έμμεσα μερίδιο μικρότερο του 5% επί του μετοχικού κεφαλαίου. Επομένως, για τον υπολογισμό της διασποράς δεν λαμβάνονται υπόψη οι μετοχές που κατέχουν οι βασικοί μέτοχοι και όσοι ελέγχουν μερίδιο άνω του 5%.

Πότε ελέγχεται η διασπορά

Η διασπορά ελέγχεται δύο φορές τον χρόνο:

- Τον Ιανουάριο, με εξάμηνο αναφοράς την περίοδο Ιουλίου – Δεκεμβρίου του προηγούμενου έτους

- Τον Ιούλιο, με εξάμηνο αναφοράς την περίοδο Ιανουαρίου – Ιούνιο, η οποία μόλις προηγήθηκε.

Από τα παραπάνω εξαιρούνται όσες μετοχές εντάσσονται στην κατηγορία της Υψηλής Συναλλακτικής Δραστηριότητας -ανεξαρτήτως αν πληρούν ή όχι τα όρια της μετοχικής διασποράς.

Τι συμβαίνει στους «παραβάτες»

Όσοι, κατά τον τακτικό έλεγχο, δεν τηρούν τα απαιτούμενα όρια διασποράς (25% ή 15%) και δεν ανήκουν στην Υψηλή Συναλλακτική Δραστηριότητα, έχουν προθεσμία έξι μηνών για την αποκατάσταση του free float, με δυνατότητα παράτασης κατά επιπλέον έξι μήνες. Επίσης, θα υπάρχει υποχρέωση διορισμού τουλάχιστον δύο ειδικών διαπραγματευτών ενός τριών μηνών από την πρώτη προθεσμία. Σε περίπτωση μη αποκατάστασης της διασποράς μετά τη λήξη των παρατάσεων, η μετοχή:

- μεταφέρεται στην Κατηγορία της Επιτήρησης, εφόσον η διασπορά είναι τουλάχιστον 10%. Ο νέος κανονισμός του Χ.Α. ορίζει τον χρόνο παραμονής μιας εταιρείας στην Κατηγορία της Επιτήρησης στα δύο χρόνια

- αναστέλλεται άμεσα η διαπραγμάτευσή της, εφόσον η διασπορά υπολείπεται το 10%

Κωνσταντίνου (Yalco): Το deal με την οικογένεια Βαρδινογιάννη και η… έξοδος (;) από το τούνελ