Μπορεί η κερδοφορία των εισηγμένων για το α’ τρίμηνο του 2025 να παρουσιάζει σημάδια υψηλής ανθεκτικότητας, με τα μέχρι στιγμής στοιχεία να κάνουν λόγο για ένα καθαρό αποτέλεσμα 1,981 δισ. ευρώ έναντι 2,064 δισ. ευρώ πέρυσι, αλλά την ίδια στιγμή φαίνεται ότι προκύπτουν δύο αντίρροπες τάσεις, οι οποίες με τη σειρά τους οδηγούν σε δύο αντίρροπα συμπεράσματα.

Το πρώτο αφορά τις τράπεζες, οι οποίες όχι μόνο δεν ανακόπτουν ρυθμό, αλλά συνεχίζουν την ανοδική πορεία (σχεδόν +10%), παρά τη μείωση των επιτοκιακών περιθωρίων. Το δεύτερο σχετίζεται με τις μη χρηματοοικονομικές εταιρείες, οι οποίες σημείωσαν αισθητή κάμψη που αγγίζει το -25%.

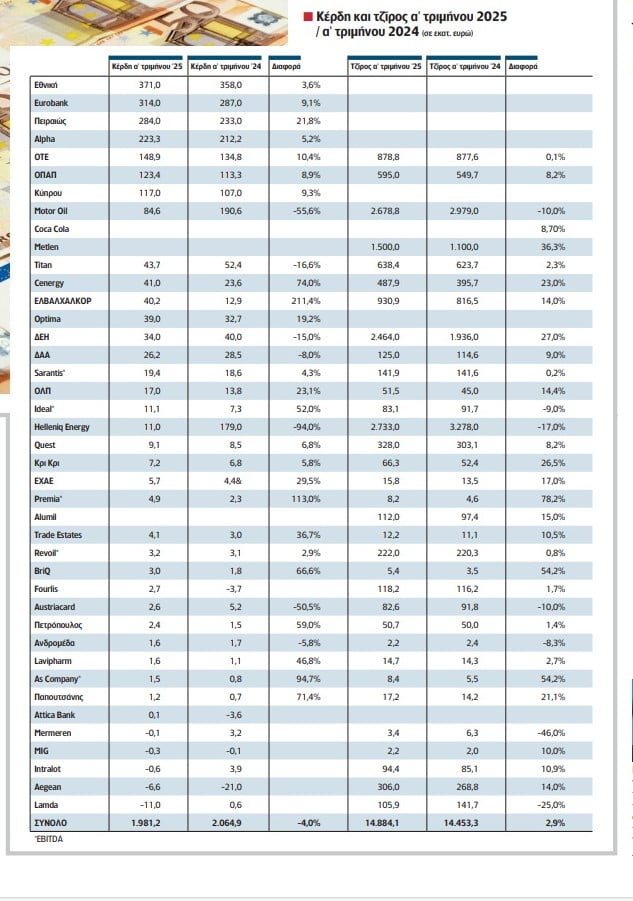

Πιο αναλυτικά, σύμφωνα με την ανάλυση της «Ν» επί των οικονομικών μεγεθών 41 εταιρειών του Χρηματιστηρίου Αθηνών (38 δημοσίευσαν στοιχεία για τα καθαρά κέρδη και 33 δημοσίευσαν στοιχεία για τον τζίρο), ο αριθμός των κερδοφόρων εισηγμένων διατηρήθηκε σημαντικά πλειοψηφικός καθώς μόλις πέντε έγραψαν ζημιές στην τελική γραμμή.

Στο σύνολό της, η καθαρή κερδοφορία για το α’ τρίμηνο του 2025 έφθασε σε 1,981 δισ. ευρώ, δηλαδή ελαφρώς μειωμένη κατά -4% σε σχέση με το αποτέλεσμα των αντίστοιχων εισηγμένων στο α’ τρίμηνο του 2024 (2,064 δισ. ευρώ).

Όμως, μια προσεκτικότερη ματιά στα διαθέσιμα στοιχεία «μαρτυρά» ότι διαγράφεται μια διπλή τάση για τις εταιρείες της Λεωφόρου Αθηνών.

Η διπλή εικόνα

Ενόσω οι επτά εισηγμένες τράπεζες παρουσίασαν αθροιστικά κέρδη 1,348 δισ. ευρώ, καταγράφοντας άνοδο κατά +9,9% (1,226 δισ. ευρώ το α’ τρίμηνο του 2024) και επιβεβαιώνοντας ότι έχουν γυρίσει οριστικά «σελίδα», οι υπόλοιπες εμφάνισαν επίδοση 632 εκατ. ευρώ, η οποία είναι μειωμένη κατά -24,5% σε σχέση με πέρυσι (838 εκατ. ευρώ το α’ τρίμηνο του 2024).

Είναι ενδεικτικό ότι εταιρείες, όπως οι Helleniq Energy, Motor Oil, Titan Cement, ΔΕΗ, ΔΑΑ, Austriacard κ.α., είδαν τη καθαρή κερδοφορία να μειώνεται, αντισταθμίζοντας τα βελτιωμένα μεγέθη εταιρειών, όπως οι ΟΤΕ, ΟΠΑΠ, Cenergy, ΕΛΒΑΛΧΑΛΚΟΡ, Sarantis, ΟΛΠ κ.α.

Η εξήγηση

Αυτό, σύμφωνα με παράγοντες της αγοράς, αποδίδεται είτε σε έκτακτα γεγονότα είτε σε εποχικούς παράγοντες, ενώ δεν πρέπει να ξεχνάμε και την υψηλή βάση σύγκρισης, δεδομένου ότι στο περσινό έτος σημειώθηκε ρεκόρ κερδοφορίας στα 11,5 δισ. ευρώ για το σύνολο του 12μήνου.

Πάντως, οι περισσότερες διοικήσεις εξακολουθούν να δηλώνουν αισιόδοξες, περιμένοντας ανάκαμψη των αριθμών στα επόμενα τρίμηνα και ιδίως στο β’ εξάμηνο. Ενδεικτικές είναι οι περιπτώσεις των ΔΕΗ και Titan Cement, ενώ και ο κλάδος της διύλισης προσβλέπει σε βελτίωση μετά την αδύναμη εκκίνηση του 2025.

Βέβαια, ας έχουμε υπόψη ότι σημαντικό ρόλο στις προοπτικές διαδραματίζουν και οι εξελίξεις στο εξωτερικό, καθώς η αβεβαιότητα σε μια σειρά κρίσιμων δεδομένων, όπως είναι ο εμπορικός πόλεμος, η ισοτιμία του δολαρίου, η πορεία των επιτοκίων και η τιμή του πετρελαίου, μπορεί να επηρεάσει τη γραμμή των αποτελεσμάτων. Αυτό αφορά και τις τράπεζες, οι οποίοι καλούνται να επαναλάβουν τις ισχυρές επιδόσεις του α’ τριμήνου.

Από την άλλη πλευρά, ενδεχόμενη επίλυση των παραπάνω εκκρεμοτήτων είναι πιθανό να παράσχει σημαντική ώθηση και να συνδράμει πράγματι στη βελτίωση των οικονομικών μεγεθών κατά τη διάρκεια των επόμενων τριμήνων.

Τι δείχνει ο τζίρος

Όσον αφορά το «μέτωπο» του κύκλου εργασιών, τα στοιχεία από τις 33 εισηγμένες, οι οποίες επέλεξαν να παραθέσουν τα δεδομένα του α’ τριμήνου, έδειξαν μια περαιτέρω αύξηση κατά +2,9%, καθώς ο συνολικός αριθμός ανήλθε σε 14,8 δισ. ευρώ έναντι 14,4 δισ. ευρώ το αντίστοιχο διάστημα του 2024.

Αυτό σίγουρα είναι ενθαρρυντικό για το σύνολο του ταμπλό, καθώς έρχεται να ενισχύσει τις πιθανότητες η υστέρηση στις μη τραπεζικές εταιρείες να οφείλεται πράγματι σε έκτακτους παράγοντες.

Σε κάθε περίπτωση, ασφαλέστερα συμπεράσματα θα μπορέσουν να εξαχθούν από τα οικονομικά στοιχεία του α’ εξαμήνου, η περίοδος δημοσίευσης των οποίων θα ξεκινήσει τον Ιούλιο και θα ολοκληρωθεί στα τέλη του Σεπτεμβρίου.

(Τα παραπάνω αποτελούν προϊόν δημοσιογραφικής έρευνας και δεν συνιστούν προτροπή για αγορά, πώληση ή διακράτηση οποιασδήποτε μετοχής)