Τα δικά τους… όπλα στη «μάχη» για το 2025 σπεύδουν να επιστρατεύσουν οι εισηγμένες του Χρηματιστηρίου Αθηνών, οι οποίες μετά την αναρρίχηση της ελληνικής αγοράς στα ρεκόρ 15ετίας των 1.800 μονάδων, αναζητούν ένα φρέσκο «αφήγημα», προκειμένου να δώσουν συνέχεια στην ανοδική κίνηση. Για άλλες είναι η υψηλή αξία των ιδίων κεφαλαίων. Για άλλες είναι η ανθεκτική κερδοφορία. Για άλλες είναι το discount μεταξύ θεμελιωδών μεγεθών και χρηματιστηριακής αποτίμησης. Για άλλες είναι και τα τρία παραπάνω.

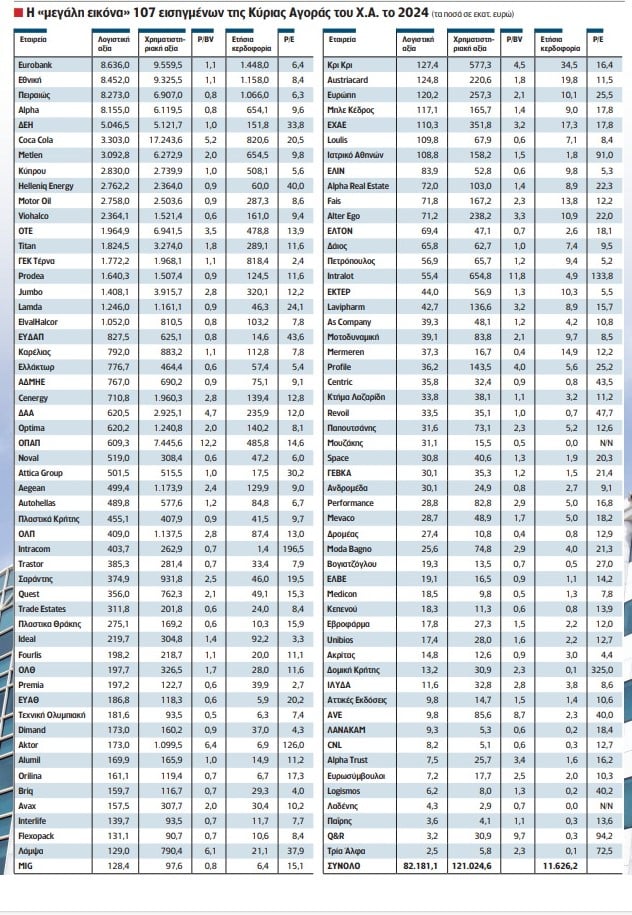

Αναλύοντας την εικόνα σε 107 εισηγμένες της Κύριας Αγοράς του Χ.Α., οι οποίες εμφάνισαν θετική κερδοφορία μέσα στην τελευταία οικονομική χρήση, προκύπτει το συμπέρασμα ότι είναι αρκετές οι μετοχές, οι οποίες μπορούν να… παίξουν το «χαρτί» της ελκυστικής αποτίμησης, προκειμένου να προσελκύσουν νέους αγοραστές τόσο από το εσωτερικό, όσο κι από το εξωτερικό. Κι αυτό, μάλιστα, εδράζεται αφενός στην αυξημένη λογιστική αξία (82,1 δισ. ευρώ το 2024 από 75,2 δισ. ευρώ το 2023), αφετέρου στη «φουσκωμένη» ετήσια κερδοφορία (11,5 δισ. ευρώ το 2024 από 10,5 δισ. ευρώ το 2023).

Για παράδειγμα, με βάση τα στοιχεία που συνέλεξε και επεξεργάστηκε η «Ν», υπάρχουν τουλάχιστον 42 εισηγμένες (το 39,2% επί του συνόλου), των οποίων η τρέχουσα χρηματιστηριακή αξία υπολείπεται της λογιστικής αξίας. Την ίδια στιγμή, 37 εισηγμένες (το 34,5% επί του συνόλου) βλέπουν την ετήσια κερδοφορία του 2024, η οποία μην ξεχνάμε ότι βρέθηκε σε ιστορικά υψηλά επίπεδα, να αντιστοιχεί σε δείκτη P/E (Price to Earnings) κάτω του 10x, παρά το γεγονός ότι η αγορά τελεί σε ανοδική τροχιά για 5ο συνεχόμενο έτος.

Τα παραπάνω «όπλα» αποκτούν πρόσθετη αξία, αν αναλογιστούμε το ευμετάβλητο περιβάλλον στο εξωτερικό, όπου η αβεβαιότητα γύρω από μια σειρά ζητημάτων, όπως ο εμπορικός πόλεμος, οι γεωπολιτικές προκλήσεις, η αδύναμη επίδοση της αμερικανικής οικονομίας κ.α., εξακολουθούν να δημιουργούν… σύννεφα στον επενδυτικό ορίζοντα, θέτοντας σε επιφυλακή τους traders. Σ’ αυτό το σκηνικό, η ικανοποιητική λογιστική αξία, η ανθεκτική κερδοφορία και η ελκυστική αποτίμηση των ελληνικών εισηγμένων μπορούν να λειτουργήσουν ως βασικά «αναχώματα» σε μια πιθανή επανάληψη των όσων ζήσαμε τις πρώτες ημέρες του Απριλίου.

Ίδια κεφάλαια

Εστιάζοντας, τώρα, στη λογιστική αξία των εισηγμένων, οφείλουμε να θυμηθούμε λίγα πράγματα από τη θεωρία. Ως λογιστική αξία θεωρείται το ύψος των ιδίων κεφαλαίων ή αλλιώς το ύψος της καθαρής θέσης μιας επιχείρησης, δηλαδή το άθροισμα του μετοχικού κεφαλαίου, των αποθεματικών (αδιάθετα κέρδη) και των κεφαλαίων από τρίτους.

Συνήθως, η λογιστική αξία εξετάζεται κατ’ αντιπαράσταση με τη χρηματιστηριακή αξία, δηλαδή την τρέχουσα αποτίμηση της εισηγμένης στο ταμπλό του Χρηματιστηρίου. Απ’ αυτήν τη σύγκριση προκύπτει ο λεγόμενος δείκτης Price to Book Value (P/BV), o οποίος ουσιαστικά ενσωματώσει την αναλογία λογιστικής / χρηματιστηριακής αξίας.

Με βάση τη θεωρία, όσο πιο κοντά στο 1x κινείται ο συγκεκριμένος δείκτης (λογιστική αξία = χρηματιστηριακή αξία), τόσο πιο ορθά αποτιμημένη είναι μια εισηγμένη, με βάση το ύψος των ιδίων κεφαλαίων. Αυτό, βέβαια, δεν είναι θέσφατο, καθώς υπάρχουν κλάδοι της οικονομίας, στους οποίους κατά παράδοση η χρηματιστηριακή αξία υπερτερεί της λογιστικής αξίας, οδηγώντας τον δείκτη P/BV σε τιμές άνω του 1x.

Αυτήν την στιγμή, στο ταμπλό του Χ.Α. συναντάμε τουλάχιστον 42 μετοχές, των οποίων η λογιστική αξία όχι μόνο ισούται με τη χρηματιστηριακή αξία, αλλά είναι μικρότερη και επομένως ο δείκτης P/BV πέφτει κάτω του 1x. Παράλληλα, επιπλέον 26 εισηγμένες βλέπουν τον επίμαχο δείκτη να κυμαίνεται λίγο άνω του 1x, δηλαδή στο εύρος 1x – 1,5x, κάτι το οποίο σημαίνει ότι το 63,5% των μετοχών του Χ.Α., αυτήν τη στιγμή, διαπραγματεύεται με P/BV κάτω του 1,5x.

Αξίζει να σημειωθεί ότι στα τέλη Απριλίου ο δείκτης MSCI Europe είχε μέσο P/BV στο 2,0x, με τον αντίστοιχο δείκτη για τις Αναδυόμενες Αγορές, στις οποίες συμπεριλαμβάνεται και η Αθήνα, να διαμορφώνεται στο 1,8x.

Από την άλλη πλευρά, υπάρχουν 33 εισηγμένων, των οποίων ο P/BV «παίζει» άνω του 2x. Αυτό, φυσικά, δεν σημαίνει ότι πρόκειται για συλλήβδην υπερτιμημένες μετοχές, καθώς κάθε περίπτωση πρέπει να εξετάζεται ξεχωριστά και λαμβάνοντας υπόψη κι άλλες παραμέτρους, πέραν της λογιστικής αξίας.

Βέβαια, ας σημειωθεί ότι σε πολλές μετοχές, η τρέχουσα χρηματιστηριακή τιμή δεν αντανακλά μόνο την τρέχουσα εικόνα στα θεμελιώδη στοιχεία, αλλά και τις προοπτικές για την επόμενη ημέρα. Γι’ αυτό τον λόγο οι υψηλοί δείκτες αποτίμησης συνήθως ενσωματώνουν και την εκτίμηση για το μελλοντικό «growth» της επιχείρησης.

Χρηματιστήριο – Εισηγμένες: Οι «12» που απογειώνουν τον φετινό τζίρο

Κερδοφορία

Μια πιο ολοκληρωμένη άποψη επί των «όπλων» της ελληνικής αγοράς προσδίδει ο υπολογισμός του λεγόμενου P/E, δηλαδή της αντιστοιχίας μεταξύ της ετήσιας κερδοφορίας και της τιμής της μετοχής. Ο συγκεκριμένος δείκτης, επί της ουσίας, υποδηλώνει τον χρόνο που χρειάζεται ένας μέτοχος, προκειμένου να κάνει απόσβεση της επένδυσής του αποκλειστικά μέσω της ετήσιας κερδοφορίας (χωρίς να συνυπολογίζονται τα μερίσματα ή η άνοδος της μετοχής).

Συνήθως μια τιμή κάτω του 10x (δηλαδή κάτω των 10 ετών) θεωρείται κάτι παραπάνω από ικανοποιητική, αν και η επενδυτική κοινότητα αποδέχεται και υψηλότερες τιμές, ανάλογα με τις επιχειρηματικές προοπτικές, τον κλάδο δραστηριοποίησης, το ευρύτερο κλίμα της οικονομίας κ.α.

Στο ταμπλό της Αθήνας, λοιπόν, ο επενδυτής μπορεί να βρει τουλάχιστον 37 μετοχές, των οποίων το P/E υπολείπεται του 10x. Κι αυτό, μάλιστα, αποκτά ιδιαίτερη σημασία, αν αναλογιστούμε ότι οι τιμές των μετοχών βρίσκονται σε σταθερή άνοδο καθ’ όλη τη διάρκεια της τελευταίας 5ετίας, έχοντας «τρέξει» ένα ράλι άνω του +122%. Εάν συνυπολογίσουμε και τις «27», οι οποίες κυμαίνονται μεταξύ 10x και 15x, τότε καταλήγουμε στο συμπέρασμα ότι σχεδόν το 60% (59,8% για την ακρίβεια) διαπραγματεύεται σε τιμές αρκετά ελκυστικές με βάση την ετήσια κερδοφορία.

Κάνοντας την απαραίτητη σύγκριση με το εξωτερικό, βλέπουμε ότι το μέσο P/E του MSCI Europe βρίσκεται στο 15,3x, ενώ στο 14,4x κυμαίνεται ο αντίστοιχος δείκτης για τις Αναδυόμενες Αγορές.

Χρηματιστήριο – Επιτήρηση: Ποιες εισηγμένες βλέπουν φως στο τούνελ

Φυσικά, εδώ θα πρέπει να σημειωθεί ότι η ετήσια κερδοφορία συχνά – πυκνά επηρεάζεται κι από (θετικούς ή αρνητικούς) έκτακτους παράγοντες, με αποτέλεσμα ο δείκτης P/E να μην λέει πάντα όλη την αλήθεια. Γι’ αυτό τον λόγο, όπως προαναφέραμε, κάθε επιλογή θα πρέπει να συνδυάζει περισσότερα από ένα κριτήρια εξέτασης, προκειμένου ο επενδυτής να έχει μια όσο το δυνατόν πιο ολοκληρωμένη και σφαιρική εικόνα, προτού λάβει τις όποιες αποφάσεις τους.

(Τα παραπάνω αποτελούν προϊόν δημοσιογραφικής έρευνας και δεν συνιστούν προτροπή για αγορά, πώληση ή διακράτηση οποιασδήποτε μετοχής)