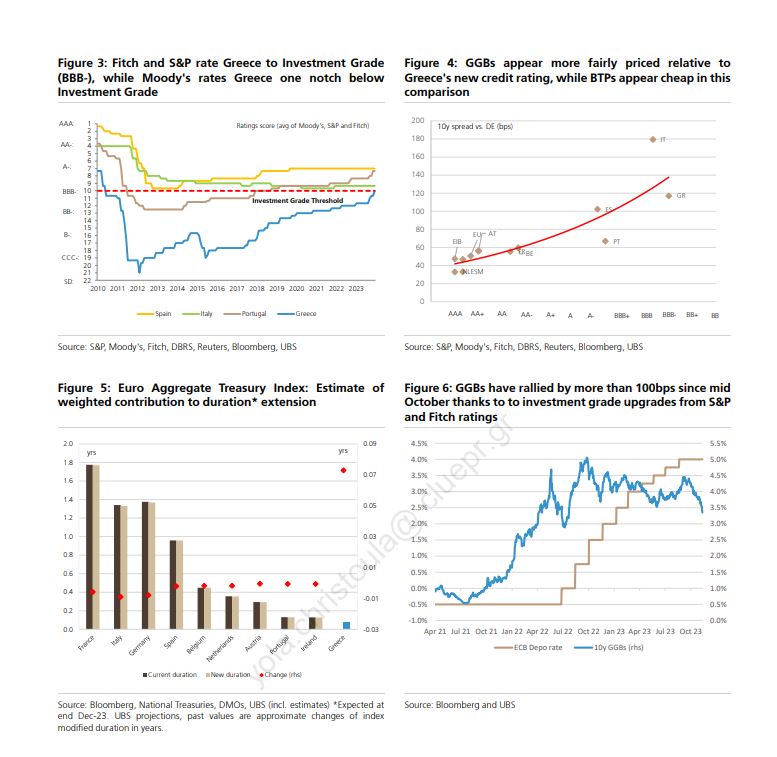

Η Ελλάδα επιστρέφει το 2024 στους mainstream ομολογιακούς δείκτες καθώς το χρέος της έχει ήδη αναβαθμιστεί στην επενδυτική βαθμίδα από δύο μεγάλους οίκους, τους S&P τον περασμένο Οκτώβριο και Fitch πιο πρόσφατα. «Πρόκειται για ένα σημαντικό ορόσημο για το ελληνικό χρέος καθώς πολλοί διεθνείς επενδυτές χτίζουν τα χαρτοφυλάκιά τους στη βάση των δεικτών investment grade (IG), κάτι που μπορεί να οδηγήσει σε αύξηση της ζήτησης για τα ελληνικά ομόλογα» επισημαίνει η UBS σε έκθεσή της.

Τα ελληνικά κρατικά ομόλογα, θα μπορούσαν σύμφωνα με τη UBS, να συμμετέχουν με μερίδιο 1% στον δείκτη Bloomberg Euro Ag. Η ένταξή τους θα γίνει πιθανότατα τον Ιανουάριο. Η μέση διάρκειά τους υπολογίζεται στα 7,02 έτη και θα αυξήσει ελαφρώς τη συνολική διάρκεια στον δείκτη.

Οι αναλυτές της UBS σημειώνουν ότι παραμένουν στο στρατόπεδο των «ταύρων», βλέπουν δηλαδή περαιτέρω άνοδο των ελληνικών ομολόγων, παρά το ήδη εντυπωσιακό ράλι. Με τιες τιμές τους να ανεβαίνουν οι αποδόσεις των 10ετών ομολόγων έχουν μειωθεί κατά περισσότερο από 100 μονάδες βάσης από τα μέσα Οκτωβρίου, ενώ το spread έναντι των αντίστοιχων γερμανικών έχει περιοριστεί κοντά στις 100 μονάδες βάσης (1 ποσοστιαία μονάδα).

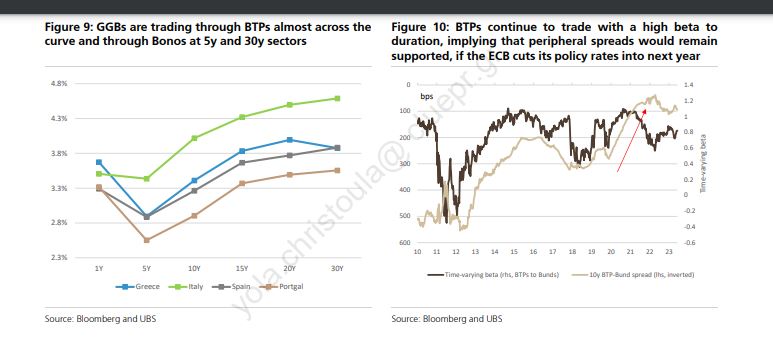

Το ράλι των ελληνικών τίτλων είναι πιο δυναμικό σε σχέση με εκείνο των άλλων ομολόγων της περιφέρειας. Τα ελληνικά ομόλογα παρουσιάζουν σταθερά καλύτερες επιδόσεις από τα ιταλικά, ενώ πλησιάζουν τα ισπανικά, από τα οποία άλλοτε τα χώριζε μεγάλη απόσταση.

«Αν και τα ελληνικά ομόλογα φαίνονται τώρα να έχουν πιο δίκαιη αποτίμηση σε σχέση με την πιστοληπτική αξιολόγηση της χώρας, παραμένουν bullish για την πορεία τους. Η ένταξή τους στους δείκτες επενδυτικής βαθμίδας θα τονώσουν τη ζήτηση από τους επενδυτές που ακολουθούν αυτούς τους δείκτες. Επιπλέον, θεσμικοί επενδυτές που στο παρελθόν απέφευγαν την αγορά ελληνικών κρατικών ομολόγων εξαιτίας της χαμηλής τους αξιολόγησης, τώρα αναμένεται να δείξουν ενδιαφέρον δεδομένης της αναβάθμισης, αλλά και της ελκυστικής απόδοσης, που εξακολουθούν να προσφέρουν (στο 3,4% αυτό το διάστημα η απόδοση του 10ετους)» γράφει χαρακτηριστικά στο σημείωμά της η UBS.

Ο βασικός παράγοντας ώθησης

«Πιστεύουμε ότι οι κυκλικοί κίνδυνοι θα είναι ο βασικός παράγοντας, που θα οδηγεί τα κρατικά ομόλογα της Ευρωζώνης, συμπεριλαμβανομένων των ελληνικών τους επόμενους μήνες. Οι τρέχουσες κινήσεις στην αγορά υποδεικνύουν αυξανόμενη πιθανότητα για μειώσεις επιτοκίων από την ΕΚΤ» σημειώνουν οι αναλυτές της ελβετικής επενδυτικής τράπεζας.

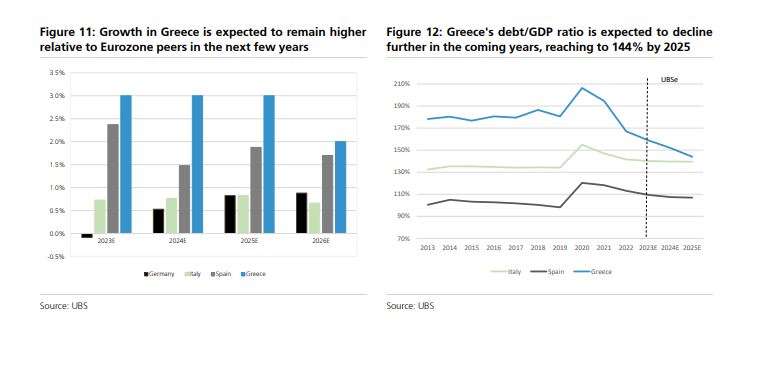

Προσθέτουν ακόμη ότι οι μακροοικονομικοί και δημοσιονομικοί παράγοντες εξακολουθούν να είναι ευνοϊκοί για τους ελληνικούς τίτλους. Βλέπουν μείωση του ελληνικού χρέους στο 159% του ΑΕΠ φέτος, στο 152% το 2024 και στο 144% του ΑΕΠ του 2025. Εάν η εκτίμηση επιβεβαιωθεί θα πρόκειται για μείωση 60 μονάδων σε σχέση με τα επίπεδα του 205% του ΑΕΠ στα οποία είχε εκτιναχθεί κατά τη διάρκεια της πανδημίας.

Παράλληλα οι ειδικοί της UBS περιμένουν ότι η ελληνική οικονομία θα συνεχίσει να τρέχει με ρυθμούς αισθητά υψηλότερους του μέσου όρους της Ευρωζώνης και συγκεκριμένα με μέσο ρυθμό 3% για τα επόμενα δύο χρόνια, χάρη

α) στην εισροή των πόρων του Ταμείου Ανάκαμψης

β) στη βελτίωση των οικονομικών των νοικοκυριών

γ) στη βελτίωση των συνθηκών στην αγορά εργασίας

Οι προσπάθειες για πάταξη της φοροδιαφυγής

Όσον αφορά στο πρωτογενές πλεόνασμα υπολογίζεται στο 1% του ΑΕΠ για φέτος, στο 2,1% για το 2024 και στο 2,5% για το 2025. «Κατά τη γνώμη μας οι προσπάθειες για διεύρυνση της φορολογικής βάσης, περιορίζοντας την φοροαποφυγή του ΦΠΑ και την φοροαποφυγή των αυταπασχολούμενων είναι σημαντικές διαρθρωτικές μεταρρυθμίσεις που μπορούν να βοηθήσουν μεσοπρόθεσμα στη δυναμική των δημοσιονομικών» αναφέρει η UBS.

Η στάση της ΕΚΤ

Αυτή τη στιγμή η ΕΚΤ έχει στο χαρτοφυλάκιο του PEPP ελληνικά ομόλογα αξίας 39 δισ. ευρώ ή το 45% των outstanding ομολόγων της Ελλάδας. Η ΕΚΤ έχει υποσχεθεί να συνεχίσει τις επανεπενδύσεις του PEPP έως και τα τέλη του 2024. Ωστόσο είναι πιθανό, εκτιμά η UBS, να αποφασίσει μία επιτάχυνση της ποσοτικής σύσφιξης (δηλαδή του περιορισμού τνω επανεπενδύσεων του PEPP) από τον Μάρτιο και έπειτα. Ωστόσο κάτι τέτοιο δεν θα είναι έκπληξη για τις αγορές, που ήδη φαίνεται να υπολογίζουν κάτι τέτοιο.

Για να εμφανίζονται περισσότερα άρθρα της Ναυτεμπορικής στις αναζητήσεις σας εύκολα και γρήγορα, πρέπει να προσθέσετε το site στις προτιμώμενες πηγές σας. Μπορείτε να το κάνετε πηγαίνοντας εδώ.