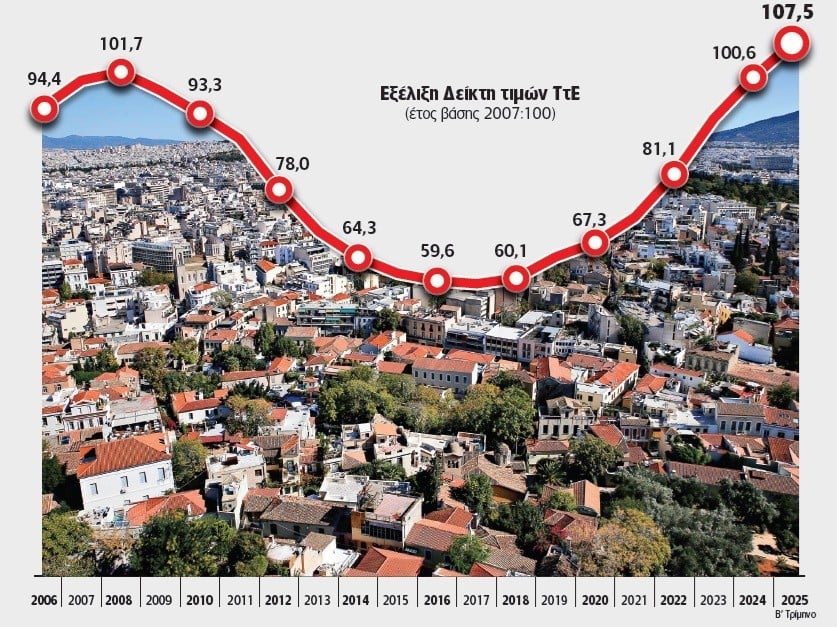

«Η εξέλιξη των τιμών στην ελληνική αγορά κατοικιών δεν παρουσιάζει ακόμη σημάδια κόπωσης», επισημαίνει η Τράπεζα της Ελλάδος.

Η αυξητική τάση στις τιμές των κατοικιών αναμένεται να διατηρηθεί και το επόμενο χρονικό διάστημα, «όσο η ζήτηση από το εσωτερικό και το εξωτερικό διατηρείται ισχυρή και το απόθεμα κατοικιών παραμένει περιορισμένο», προβλέπει ειδικότερα η ΤτΕ στην έκθεση χρηματοπιστωτικής σταθερότητας που δόθηκε χθες στη δημοσιότητα.

Η έκθεση της ΤτΕ συνοδεύεται από την εκτίμηση ότι ο κίνδυνος από την εξέλιξη των τιμών των κατοικιών είναι ένας από τους τρεις σημαντικότερους με τους οποίους βρίσκονται ήδη αντιμέτωπα τα νοικοκυριά. Δεύτερος κίνδυνος είναι αυτός του εισοδήματος, με την έκθεση της ΤτΕ να μιλά για μείωση του πραγματικού διαθέσιμου ποσού κατά το πρώτο τρίμηνο σε ποσοστό 3,3%. Όσο για τον 3ο κίνδυνο, είναι αυτός των επιτοκίων, με την ΤτΕ να διαπιστώνει οριακή μείωση, λόγω της αποκλιμάκωσης των επιτοκίων και μέσα στο 2025.

Ο κίνδυνος της κατοικίας

Η Τράπεζα της Ελλάδος εντοπίζει πρόβλημα προσφοράς και το αποδίδει στους ακόλουθους παράγοντες:

1. Στην επενδυτική εκμετάλλευση της κατοικίας.

2. Στην απόσυρση -από την αγορά- ακινήτων που εξασφαλίζουν μη εξυπηρετούμενα δάνεια και τα οποία προορίζονται για πλειστηριασμό.

3. Στη μείωση του αριθμού των νεόδμητων κατοικιών, την περίοδο 2010-2020, η οποία δεν έχει επιτρέψει την ομαλή αναπλήρωση του αποθέματος, όπως αναφέρεται χαρακτηριστικά.

Μάλιστα, η ΤτΕ στέκεται ιδιαίτερα και στις επιπτώσεις από την κάμψη της οικοδομικής δραστηριότητας, κατά το πρώτο εξάμηνο του 2025. «Το γεγονός αποδίδεται εν μέρει στην απόφαση του Συμβουλίου της Επικρατείας (ΣτΕ) σχετικά με την αντισυνταγματικότητα του συστήματος κινήτρων του Νέου Οικοδομικού Κανονισμού. Η αναμόρφωση του συστήματος κινήτρων του ΝΟΚ, στο πλαίσιο που προσδιόρισε η απόφαση του ΣτΕ, αναμένεται να συμβάλει στην ανάκαμψη της ιδιωτικής οικοδομικής δραστηριότητας», αναφέρεται χαρακτηριστικά.

Το κόστος στέγασης αντιπροσωπεύει το 35,5% του διαθέσιμου εισοδήματος, εκτιμά η ΤτΕ, μιλώντας για όξυνση του προβλήματος στέγασης. Ως κόστος στέγασης νοείται η τακτική συντήρηση και επισκευή και το κόστος των υπηρεσιών κοινής ωφέλειας (νερό, ηλεκτρική ενέργεια, φυσικό αέριο και θέρμανση). Επιπλέον, για τους μεν ιδιοκτήτες περιλαμβάνονται οι πληρωμές τόκων ενυπόθηκων δανείων, ασφάλιση και φόροι, για τους δε ενοικιαστές, οι πληρωμές ενοικίου. Προτείνονται «η ενίσχυση και επιτάχυνση της εφαρμογής μέτρων για τον περιορισμό τυχόν δυσμενών επιπτώσεων στη χρηματοοικονομική κατάσταση των νοικοκυριών από το στεγαστικό πρόβλημα, ειδικότερα μέσω της αύξησης και αναβάθμισης του κτιριακού αποθέματος και της βελτίωσης των όρων πρόσβασης στην αγορά κατοικίας».

Να σημειωθεί ότι, με βάση τα στοιχεία της ΤτΕ, οι τιμές πώλησης των ακινήτων κινούνται πλέον σε νέο ιστορικό υψηλό, κάτι που ισχύει τόσο για τα νεόδμητα ακίνητα όσο και για τα παλαιότερα. Αντίθετα, ο δείκτης των ενοικίων, παρά την αύξησή του, εξακολουθεί να απέχει από το προηγούμενο ιστορικό υψηλό που καταγράφηκε το 2ο τρίμηνο του 2011 (τότε ο δείκτης ενοικίου κύριας κατοικίας ήταν στις 124,3 μονάδες και σήμερα είναι στις 114,7 μονάδες, με βάση τα στοιχεία για το γ’ τρίμηνο του 2025).

Ο κίνδυνος του εισοδήματος

Το ονομαστικό διαθέσιμο εισόδημα των νοικοκυριών αυξήθηκε κατά 0,7% το α’ τρίμηνο του 2025, σε ετήσια βάση, ενώ το πραγματικό διαθέσιμο εισόδημα μειώθηκε κατά 3,3%, ως αποτέλεσμα του πληθωρισμού.

Η αύξηση του ονομαστικού διαθέσιμου εισοδήματος των νοικοκυριών, την εν λόγω περίοδο, αποδίδεται στη θετική συμβολή του εισοδήματος των αυτοαπασχολούμενων και του εισοδήματος εξαρτημένης εργασίας. Για το 2024, το πραγματικό διαθέσιμο εισόδημα αυξήθηκε κατά 1,0%. «Το 2025, η αγορά εργασίας εξακολουθεί να παρουσιάζει βελτίωση, όπως προκύπτει από την εξέλιξη του ποσοστού ανεργίας και από την τιμή του δείκτη προσδοκιών απασχόλησης που καταρτίζει η Ευρωπαϊκή Επιτροπή. Ο κίνδυνος εισοδήματος για τα νοικοκυριά παραμένει περιορισμένος, λαμβανομένων υπόψη των θετικών προοπτικών για την οικονομική δραστηριότητα και την απασχόληση, καθώς και των εκτιμήσεων για την εξέλιξη του πληθωρισμού», αναφέρεται χαρακτηριστικά.

Ο κίνδυνος των επιτοκίων

Οι συνολικές δαπάνες για τόκους, ως ποσοστό του ακαθάριστου διαθέσιμου εισοδήματος των νοικοκυριών, παρουσίασαν μείωση τον Ιούνιο του 2025, ως αποτέλεσμα της μείωσης των επιτοκίων των υφιστάμενων δανείων. Το μέσο ετήσιο υπόλοιπο των δανείων προς τα νοικοκυριά, ως ποσοστό του ακαθάριστου διαθέσιμου εισοδήματός τους, διαμορφώθηκε σε 56,2%, παρουσιάζοντας μικρή άνοδο έναντι του 2024. Ο κίνδυνος επιτοκίου για τα νοικοκυριά μειώθηκε οριακά, αναφέρεται χαρακτηριστικά.

Πλούτος νοικοκυριών

Ο προσαρμοσμένος καθαρός πλούτος ανά κάτοικο στην Ελλάδα για το α’ τρίμηνο του 2025 ανήλθε σε 87,6 χιλ. ευρώ, αυξημένος κατά 8,0% έναντι του α’ τριμήνου του 2024 (81,1 χιλ. ευρώ).

Η αύξηση στον προσαρμοσμένο καθαρό πλούτο προήλθε κατά κύριο λόγο από την άνοδο της αξίας των κατοικιών των νοικοκυριών, κατά την εξεταζόμενη περίοδο. Άλλωστε, η σημαντικότερη συμβολή στο συνολικό καθαρό επίπεδο πλούτου προέρχεται από την αξία της κατοικίας (59,5% των προσαρμοσμένων περιουσιακών στοιχείων ανά κάτοικο).

Ο προσαρμοσμένος δείκτης χρέους προς περιουσιακά στοιχεία διαμορφώθηκε σε 9,1% για το α’ τρίμηνο του 2025, καταγράφοντας βελτίωση κατά 50 μ.β. έναντι της αντίστοιχης περιόδου του 2024 (α΄ τρίμηνο 2024: 9,6%) και παραμένοντας σε χαμηλότερο επίπεδο από τον μέσο όρο των χωρών της Ζώνης του Ευρώ (α΄ τρίμηνο 2025: 10,7%).