Στην παγίδα της διάταξης με την οποία προβλέπεται η επιβολή επιπλέον φόρου εισοδήματος σε όσα φυσικά πρόσωπα δεν καλύπτουν με ηλεκτρονικές πληρωμές δαπανών το 30% του

ετησίου εισοδήματός τους έπεσε το 2024 αυξημένος αριθμός φορολογουμένων, ως επί το πλείστον αυτοαπασχολούμενοι.

Σύμφωνα με στοιχεία της Ανεξάρτητης Αρχής Δημοσίων Εσόδων που αποκαλύπτει η «Ν», στις φορολογικές δηλώσεις που υποβλήθηκαν το 2024, για τα εισοδήματα του φορολογικού έτους 2023, χιλιάδες φυσικά πρόσωπα, περισσότερα από κάθε άλλη χρονιά, δεν κατάφεραν να καλύψουν το 30% των ετησίων εισοδημάτων τους με ηλεκτρονικές πληρωμές καταναλωτικών δαπανών με συνέπεια να επιβαρυνθούν με το «πέναλτι» του 22% επί των ακάλυπτων ποσών.

Το συνολικό ποσό των «πέναλτι» με τα οποία χρεώθηκαν οι φορολογούμενοι αυτοί ανήλθε στο ύψος-ρεκόρ των 87,21 εκατομμυρίων ευρώ και ήταν αυξημένο σημαντικά, κατά 57%, σε σύγκριση με το προηγούμενο έτος, το 2023, όπου το αντίστοιχο ποσό είχε φθάσει τα 55,48 εκατομμύρια ευρώ.

Απρόσμενη φοροπαγίδα ο ν. 5073/2023

Βασική αιτία, για την πρωτοφανή αυτή αύξηση των ποσών των «πέναλτι» λόγω μη κάλυψης του 30% του εισοδήματος με ηλεκτρονικές πληρωμές δαπανών, ήταν η νομοθέτηση των αντικειμενικών κριτηρίων φορολόγησης για τους αυτοαπασχολούμενους με τον ν. 5073/2023.

Ο νόμος αυτός καθιέρωσε τον τεκμαρτό προσδιορισμό των καθαρών φορολογητέων εισοδημάτων 735.000 αυτοαπασχολούμενων (εμπόρων και ελευθέρων επαγγελματιών με ατομικές επιχειρήσεις) με βάση αντικειμενικά κριτήρια, όπως ο ετήσιος μικτός κατώτατος μισθός του ιδιωτικού τομέα, τα έτη λειτουργίας κάθε επιχείρησης, το ύψος της ετήσιας μισθοδοσίας του προσωπικού και το ύψος του ετήσιου τζίρου.

Το σύστημα αυτό νομοθετήθηκε τον Δεκέμβριο του 2023 και εφαρμόστηκε αναδρομικά για τη χρήση του 2023.

Αυτό είχε ως συνέπεια χιλιάδες αυτοαπασχολούμενοι να υποχρεωθούν να εμφανίσουν για το έτος αυτό τεκμαρτά εισοδήματα σημαντικά υψηλότερα των δηλωθέντων και προσδιορισθένων με βάση τα βιβλία τους.

Ο ν. 5073/2023 όρισε και κάτι ακόμη το οποίο λειτούργησε ως πρόσθετη απρόσμενη φοροπαγίδα για πολλούς αυτοαπασχολούμενους: ότι ως βάση υπολογισμού του ποσοστού 30% που πρέπει να καλύπτει κάθε αυτοαπασχολούμενος με ηλεκτρονικές πληρωμές δαπανών, ώστε να γλιτώνει από το «πέναλτι» του 22%, είναι το υψηλότερο μεταξύ του δηλωθέντος εισοδήματος και του τεκμαρτού που προκύπτει με βάση τα αντικειμενικά κριτήρια.

Ως γνωστόν μεγάλος αριθμός αυτοαπασχολουμένων -περίπου 400.000- φορολογήθηκαν το

2024 για τεκμαρτά εισοδήματα φορολογικού έτους 2023 πολύ υψηλότερα από τα δηλωθέντα.

Πολλοί από τους φορολογούμενους αυτούς δεν ήταν σε θέση να γνωρίζουν στους πρώτους 11 μήνες του 2023 ότι θα φορολογούνταν για πολύ μεγαλύτερα εισοδήματα από τα δηλούμενα, καθώς ο νόμος 5073/2023 τους γνωστοποιήθηκε τον Δεκέμβριο του 2023, λίγο πριν από τη λήξη του έτους αυτού.

Ως εκ τούτου, έχοντας πληροφορηθεί πολύ αργά μέσα στο έτος 2023 ότι θα φορολογούνταν, ουσιαστικά, για πολύ μεγαλύτερα εισοδήματα από τα συνήθη που εμφάνιζαν στην εφορία ήταν

αδύνατο γι’ αυτούς να προλάβουν μέσα σε ένα μόλις μήνα να καλύψουν με πολύ περισσότερες

ηλεκτρονικές πληρωμές καταναλωτικών δαπανών το 30% των πολύ πιο υψηλών τεκμαρτών εισοδημάτων που προέκυπταν γι’ αυτούς με το νέο σύστημα φορολόγησης.

Το αποτέλεσμα ήταν πολλοί από αυτούς να αφήσουν αναγκαστικά μεγάλου ύψους ακάλυπτα ποσά για τα οποία φορολογήθηκαν επιπλέον με 22%!

Είναι χαρακτηριστικό ότι σύμφωνα με τα επιμέρους στοιχεία της ΑΑΔΕ που εντόπισε η «Ν», στις φορολογικές δηλώσεις του 2024 (για τα εισοδήματα του 2023), στις οποίες εφαρμόστηκε για πρώτη φορά το ισοπεδωτικό σύστημα των αντικειμενικών κριτηρίων, το συνολικό ποσό του «πέναλτι» 22%, λόγω μη κάλυψης του 30% του εισοδήματος με e-πληρωμές, που υποχρεώθηκαν να πληρώσουν οι αυτοαπασχολούμενοι ανήλθε σε 42,21 εκατομμύρια ευρώ, σημειώνοντας αύξηση 168,3% σε σύγκριση με το ύψος (15,73 εκατ. ευρώ) στο οποίο είχε ανέλθει στις φορολογικές δηλώσεις του 2023 για τα εισοδήματα του 2022.

Δηλαδή, λόγω των αντικειμενικών κριτηρίων φορολόγησης που νομοθετήθηκαν τον Δεκέμβριο του 2023 και εφαρμόστηκαν αναδρομικά από την 1η-1-2023 οι αυτοαπασχολούμενοι εξαναγκάστηκαν αιφνιδιαστικά να πληρώσουν «πέναλτι» 22% αυξημένα κατά 168,3%.

Αυτή ήταν λοιπόν και η βασική αιτία για την αύξηση του συνολικού ποσού των καταλογισθέντων «πέναλτι» κατά 60% -από τα 55,48 στα 87,21 εκατ. ευρώ- μεταξύ του 2023 και του 2024.

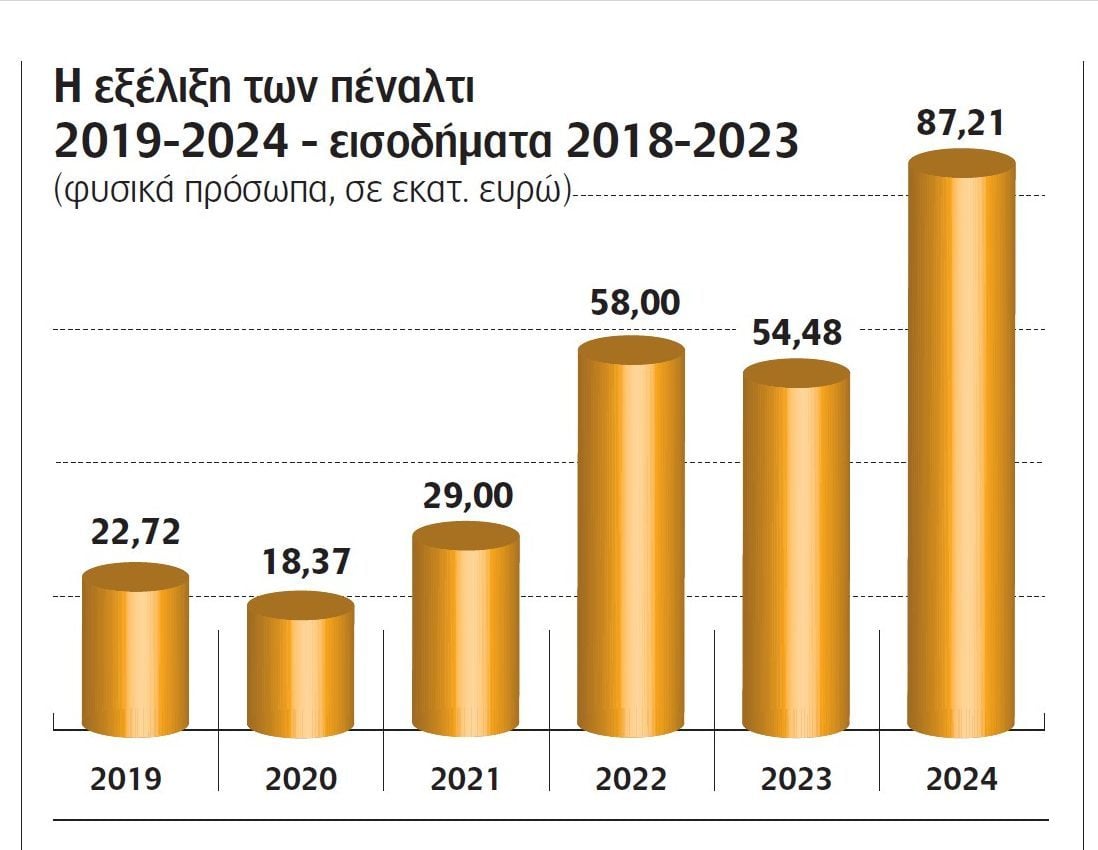

Γενικά, σύμφωνα με τα στατιστικά στοιχεία της ΑΑΔΕ τα οποία προκύπτουν από την υποβολή

των δηλώσεων φορολογίας εισοδήματος φυσικών προσώπων την περίοδο 2019-2024 (για τα εισοδήματα των φορολογικών ετών 2018-2023), το ποσό των πρόσθετων φόρων (των «πέναλτι») που πλήρωσαν τη συγκεκριμένη περίοδο όσοι φορολογούμενοι δεν κάλυψαν με ηλεκτρονικές πληρωμές δαπανών τα απαιτούμενα ποσοστά επί των εισοδημάτων τους αυξήθηκε σημαντικά.

Συγκεκριμένα, ενώ το 2019 (για το 2018) είχε ανέλθει σε μόλις 22,72 εκατ. ευρώ και το 2020 (για το 2019) είχε περιοριστεί στα 18,37 εκατ. ευρώ, τα επόμενα τέσσερα έτη -2021, 2022, 2023 και 2024- αυξήθηκε σε 29 εκατ. ευρώ, 58 εκατ. ευρώ, 54,48 εκατ. ευρώ και 87,21 εκατ. ευρώ, αντίστοιχα.

Τα 10 σημεία SOS που κόβουν φόρους

Η υποχρέωση κάλυψης του 30% του ετήσιου εισοδήματος με ηλεκτρονικές πληρωμές δαπανών ισχύει και φέτος για περισσότερους από 4.500.000 φορολογούμενους με εισοδήματα από μισθούς, συντάξεις, επιχειρηματικές δραστηριότητες, αγροτικές εκμεταλλεύσεις ή και από

ακίνητα.

Εάν οι φορολογούμενοι αυτοί δεν έχουν καταφέρει έως τις 31-12-2025 να καλύψουν το ποσοστό αυτό κινδυνεύουν να κληθούν να καταβάλουν από τα μέσα του 2026 και μετά επιπλέον φόρο ίσο με το 22% της ακάλυπτης διαφοράς.

Εξαίρεση από τον κανόνα του 30% ισχύει για ορισμένες ειδικές περιπτώσεις φορολογουμένων

που είναι υπερχρεωμένοι. Οι φορολογούμενοι αυτοί θα πρέπει να καλύψουν μικρότερα ποσοστά, της τάξεως του 20% ή και χαμηλότερα.

Επίσης, για φορολογούμενους που ανήκουν σε ορισμένες ευπα θείς κοινωνικές ομάδες, όπως οι ηλικιωμένοι, οι ανάπηροι και μακροχρονίως νοσηλευόμενοι, καθώς και για ορισμένες άλλες

ομάδες πολιτών, ισχύει πλήρης εξαίρεση από την υποχρέωση εξόφλησης δαπανών συνολικού

ύψους 30% του ετησίου εισοδήματος με κάρτες ή άλλα ηλεκτρονικά μέσα πληρωμής.

Αναλυτικά, σύμφωνα με τις διατάξεις της παραγράφου 6 του άρθρου 15 του Κώδικα Φορολογίας Εισοδήματος (ν. 4172/2013), που ισχύουν και για το φορολογικό έτος 2025 (για τις φορολογικές δηλώσεις που θα υποβάλουμε το 2026):

1. Κάθε φορολογούμενος που είναι μισθωτός, συνταξιούχος, κατά κύριο επάγγελμα αγρότης ή αυτοαπασχολούμενος καθώς και κάθε φορολογούμενος με εισοδήματα από ενοίκια ακινήτων

πρέπει να έχει πραγματοποιήσει έως το τέλος του τρέχοντος έτους δαπάνες για αγορές αγαθών και παροχή υπηρεσιών συνολικού ύψους ίσου με ποσοστό 30% του ετησίου ατομικού πραγματικού εισοδήματός του. Οι δαπάνες αυτές για να αναγνωριστούν θα πρέπει να εξοφληθούν με πιστωτικές ή χρεωστικές κάρτες ή με άλλα ηλεκτρονικά μέσα πληρωμής (προπληρωμένες κάρτες, πληρωμές μέσω e-banking κ.λπ.) και να έχουν εκδοθεί γι’ αυτές και οι σχετικές αποδείξεις λιανικών συναλλαγών.

2. Το ανώτατο όριο του ποσού των δαπανών που πρέπει να έχουν εξοφληθεί έως το τέλος του τρέχοντος έτους με ηλεκτρονικά μέσα πληρωμής ανέρχεται σε 20.000 ευρώ.

3. Όσοι φορολογούμενοι θα έχουν πραγματοποιήσει εντός του 2025 δαπάνες για πληρωμές φόρου εισοδήματος φυσικών προσώπων και ΕΝΦΙΑ, για τοκοχρεωλυτικές δόσεις δανείων και για ενοίκια, οι οποίες υπερβαίνουν αθροιστικά το 60% του ετησίου πραγματικού εισοδήματος πρέπει να καλύψουν ποσοστό όχι 30% αλλά 20% του ετησίου πραγματικού εισοδήματος με δαπάνες για αγορές αγαθών και παροχή υπηρεσιών εξοφληθείσες με ηλεκτρονικά μέσα πληρωμής. Προϋπόθεση όμως για να ισχύσει αυτό το μειωμένο ποσοστό είναι οι δαπάνες για φόρους, δάνεια και ενοίκια να έχουν εξοφληθεί με ηλεκτρονικά μέσα πληρωμής.

4. Σε κάθε φορολογούμενο του οποίου έχει κατασχεθεί τραπεζικός λογαριασμός, το απαιτούμενο όριο δαπανών περιορίζεται κατ’ ανώτατο όριο στις 5.000 ευρώ.

5. Στις δαπάνες που λαμβάνονται υπόψη για την κάλυψη ποσοστού έως 30% του ετησίου πραγματικού εισοδήματος περιλαμβάνονται τα περισσότερα από τα καθημερινά, μηνιαία και ετήσια έξοδα κάθε νοικοκυριού, όπως οι δαπάνες για αγορές τροφίμων, ποτών, ρούχων, παπουτσιών, κλινοσκεπασμάτων, χαρτικών ειδών, τσιγάρων, ειδών υγιεινής και καθαριότητος, για αγορές ηλεκτρικών, ηλεκτρονικών συσκευών, επίπλων και άλλων διαρκών ειδών οικιακής χρήσης, οι δαπάνες για παντός είδους υπηρεσίες επισκευών, καθώς και τα έξοδα για πληρωμές λογαριασμών ΔΕΚΟ και κοινοχρήστων, για δίδακτρα, νοσήλια και ασφάλιστρα.

Εξαιρούνται οι πληρωμές για ενοίκια, δάνεια, φόρους και τέλη υπέρ του Δημοσίου, καθώς και

οι δαπάνες για αγορές ακινήτων, αυτοκινήτων, δικύκλων (πλην ποδηλάτων), σκαφών, αεροπλάνων, αεροσκαφών, αποταμιευτι κών και επενδυτικών προϊόντων (μετοχών, ομολόγων κ.λπ.).

6. Ειδικά οι δαπάνες για ιατρικές επισκέψεις υπολογίζονται εις διπλούν για την κάλυψη του 30% του εισοδήματος. Συγκεκριμένα, λαμβάνονται υπόψη στο 200% της αξίας τους οι δαπάνες για την καταβολή αμοιβών σε ιατρούς, οδοντίατρους, ορθοδοντικούς, οστεοπαθητικούς, χειροπράκτες, οφθαλμίατρους, χειροποδιστές και ποδολόγους.

7. Κάθε φορολογούμενος ο οποίος δεν θα καταφέρει να πραγματο ποιήσει το απαιτούμενο συνολικό ποσό ηλεκτρονικών πληρωμών δα πανών, θα είναι εκτεθειμένος στον κίνδυνο να φορολογηθεί με 22% για το «ακάλυπτο» ποσό.

Π.χ. σε περίπτωση που το ετήσιο ατομικό εισόδημα ενός φορολογούμενου ανέρχεται σε 10.000 ευρώ και το ποσοστό που πρέπει να καλύψει είναι 30%, το απαιτούμενο ποσό δαπανών έτους 2025 ανέρχεται σε 3.000 ευρώ (30% των 10.000 ευρώ).

Αν ο φορολογούμενος που έχει αυτό το εισόδημα πραγματο ποιήσει συνολικό ποσό ηλεκτρονικών πληρωμών δαπανών 1.000 ευρώ, τότε κινδυνεύει να χρεωθεί με επιπλέον φόρο 22% επί της «ακάλυπτης» διαφοράς των 2.000 ευρώ, δηλαδή με επιπλέον 440 ευρώ (2.000 ευρώ Χ 22%).

8. Τα αποδεικτικά στοιχεία για την εξόφληση των καταναλωτικών δαπανών με ηλεκτρονικά μέσα πληρωμής τα έχουν στη διάθεσή τους οι τράπεζες, οι οποίες κάθε χρόνο λίγο πριν από την υποβολή των δηλώσεων, ενημερώνουν την ΑΑΔΕ για τα ακριβή ποσά ηλεκτρονικών πληρωμών που έκανε κάθε φορολογούμενος το εκάστοτε προηγούμενο έτος.

Έτσι, κατά την υποβολή των φορολογικών δηλώσεων τα ποσά αυτά είναι ήδη προσυμπληρωμένα στους σχετικούς κωδικούς του εντύπου Ε1 (049 και 050 του πίνακα 7).

Ως εκ τούτου κατά την υποβολή της δήλωσης για τα εισοδήματα του 2025, η οποία θα γίνει μέσα στο 2ο τρίμηνο του 2026, κάθε φορολογούμενος θα μπορεί να πληροφορηθεί μέσα από την ηλεκτρονική πλατφόρμα υποβολής δηλώσεων τα ποσά τα οποία έχει πληρώσει με ηλεκτρονικά μέσα. Τα σχετικά ποσά ανά τράπεζα θα είναι αναρτημένα σε πληροφοριακό πίνακα που θα αναδύεται στην φόρμα συμπλήρωσης της δήλωσης, το δε συνολικό ποσό των δαπανών αυτών, όπως ήδη αναφέραμε, θα έχει προσυμπληρωθεί από την ΑΑΔΕ στον

κωδικό 049 ή 050 της δήλωσης.

9. Αν το άθροισμα των ποσών που θα έχουν κοινοποιήσει οι τράπεζες στην ΑΑΔΕ δεν καλύπτει το 30%, ο φορολογούμενος έχει δικαίωμα να τροποποιήσει το προσυμπληρωμένο ποσό που θα αναγράφεται στον σχετικό κωδικό της δήλωσής του (049 ή 050 του πίνακα 7) δηλώνοντας ένα μεγαλύτερο ποσό που αντιστοιχεί στο 30% του εισοδήματός του. Έτσι,

θα αποφύγει την επιπλέον χρέωση με 22% επί της ακάλυπτης διαφοράς.

Για τη διαφορά όμως αυτή (μεταξύ του αθροίσματος των ποσών που θα έχουν κοινοποιήσει οι τράπεζες και του ποσού που θα έχει αναγράψει στον κωδικό αυτόν) -η οποία μπορεί να οφείλεται στο γεγονός ότι κάποιες δαπάνες που έγιναν με ηλεκτρονικά μέσα δεν θα έχουν

αποσταλεί στην ΑΑΔΕ από τις τράπεζες- ο φορολογούμενος θα πρέπει να έχει μεριμνήσει ώστε να έχει στη διάθεσή του τα απαιτούμενα δικαιολογητικά, δηλαδή τις χάρτινες αποδείξεις πραγματοποίησης των δαπανών και τα χαρτάκια που αποδεικνύουν την πληρωμή μέσω POS ή αντίγραφα κινήσεων πιστωτικών ή χρεωστικών καρτών του, ώστε να μπορεί να προσκομίσει τα δικαιολογητικά αυτά σε περίπτωση που κληθεί για έλεγχο από την αρμόδια φοροελεγκτική υπηρεσία.

10. Από την υποχρέωση να καλύψουν το 30% του ετησίου πραγματικού εισοδήματος με δαπάνες αγοράς αγαθών και παροχής υπηρεσιών εξοφληθείσες με ηλεκτρονικά μέσα πληρωμής εξαιρούνται πλήρως:

α) Φορολογούμενοι 70 ετών και άνω.

β) Άτομα με ποσοστό αναπηρίας 80% και άνω.

γ) Φορολογούμενοι που βρίσκονται σε δικαστική συμπαράσταση.

δ) Φορολογικοί κάτοικοι της Ε.Ε. ή του ΕΟΧ, που υποχρεούνται σε υποβολή δήλωσης στην Ελλάδα.

ε) Δημόσιοι λειτουργοί και δημόσιοι υπάλληλοι που υπηρετούν στην αλλοδαπή, καθώς και φορολογικοί κάτοικοι Ελλάδας που διαβιούν ή εργάζονται στην αλλοδαπή.

στ) Ανήλικοι που υποχρεούνται σε υποβολή δήλωσης φορολογίας εισοδήματος.

ζ) Oι υπηρετούντες την υποχρεωτική στρατιωτική τους θητεία.

η) Φορολογούμενοι που κατοικούν μόνιμα σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά με πληθυσμό κάτω των 3.100 κατοίκων, σύμφωνα με την τελευταία απογραφή, εκτός

αν πρόκειται για τουριστικούς τόπους.

θ) Οι φορολογούμενοι που είναι δικαιούχοι Κοινωνικού Εισοδήματος Αλληλεγγύης (ΚΕΑ).

ι) Οι φορολογούμενοι που βρίσκονται σε κατάσταση μακροχρόνιας νοσηλείας (πέραν των 6

μηνών).

ια) Όσοι διαμένουν σε οίκο ευγηρίας και σε ψυχιατρικό κατάστημα.

ιβ) Οι φυλακισμένοι.