Τις προοπτικές και προκλήσεις του τουρισμού στο πλαίσιο της ανταγωνιστικότητας της ελληνικής οικονομίας, αναδεικνύει άρθρο – μελέτη των Μιχάλη Τοανόγλου, PhD & Δημήτρη Βασιλείου, MSc, που καταγράφει τις ανάγκες των εγχώριων φορέων του κλάδου, σε σχέση με τη ματιά των (διεθνών) επενδυτών, όπως αυτή αποτυπώνεται σε διεθνή έρευνα της ΕΥ για τις επενδυτικές προοπτικές της Ελλάδας.

Όπως επισημαίνεται στο άρθρο, οι συζητήσεις γύρω από τις αναπτυξιακές ανάγκες της χώρας, αλλά και τις προκλήσεις που προκύπτουν από το ασταθές διεθνές περιβάλλον, ιδιαίτερα στον Τουρισμό, έχουν πυκνώσει το τελευταίο διάστημα. Στις δημόσιες αυτές συζητήσεις έχουν ήδη τοποθετηθεί εμπλεκόμενοι φορείς, επιχειρηματίες και επιστήμονες με εξειδίκευση στον κλάδο.

Μπορείτε να διαβάσετε το άρθρο-μελέτη στην πλήρη του μορφή και με τις σχετικές παραπομπές-πηγές εδώ:

Το μέλλον του Ελληνικού Τουρισμού: «Περισσότερα ή Διαφορετικά;» - Η ματιά των επενδυτώνΤι ζητούν ξενοδόχοι και φορείς του ελληνικού τουρισμού

Σύμφωνα με το άρθρο, οι φορείς του τουρισμού στην Ελλάδα βλέπουν τον τουρισμό ως τον ισχυρότερο πυλώνα της ελληνικής οικονομίας και ζητούν από το κράτος ενεργή στήριξη για να μπορέσει να συνεχιστεί η αναπτυξιακή του πορεία.

Συγκεκριμένα, ζητούν από την πολιτεία δύο βασικές κατηγορίες στήριξης:

- δημόσιες επενδύσεις και υποδομές

- θεσμικές παρεμβάσεις.

Εκπρόσωποι του κλάδου, έχουν επανειλημμένα τονίσει ότι η βελτίωση των δημοσίων υποδομών, αποτελεί προϋπόθεση για την ανταγωνιστικότητά του. Μέσα από επιμέρους αιτήματα και συνεντεύξεις, αλλά και μελέτες ζητούν εκτεταμένες παρεμβάσεις σε αεροδρόμια, λιμάνια και μαρίνες, σε οδικό δίκτυο και σήμανση, διασύνδεση μεταφορών κλπ. Επιπλέον, τονίζουν την ανάγκη για έργα κοινής ωφέλειας (ύδρευση, διαχείριση απορριμμάτων κλπ) που θεωρούνται σημαντικά για τη βιωσιμότητα των προορισμών, στα πλαίσια μιας αυξημένης διεθνούς ζήτησης. Έχουν αναφερθεί και “εμβληματικά” έργα όπως δημιουργία Συνεδριακού Κέντρου στην Αθήνα, ανάπλαση της ΔΕΘ και του παραλιακού μετώπου της Αττικής, αναβάθμιση τελωνειακών σταθμών, ανακαίνιση του αεροδρομίου Ηρακλείου, κατασκευή νέου λιμανιού Σαντορίνης κλπ.

Άλλα αιτήματα που προτάσσονται, κυρίως από τη μεριά των φορέων των ξενοδόχων, είναι και οι θεσμικές παρεμβάσεις, π.χ. της βραχυχρόνιας μίσθωσης, σοβαρές φορολογικές και ασφαλιστικές ελαφρύνσεις, χρηματοδοτήσεις, ανταποδοτικότητα τελών κλπ. Ωστόσο το μήνυμα του κλάδου είναι σαφές: η χώρα δεν πάσχει από “υπερτουρισμό”, αλλά από έλλειψη κατάλληλων υποδομών που να ανταποκρίνονται στη δυναμική ζήτηση και οι οποίες είναι πλήρως ανεπαρκείς για τις προκλήσεις έως το 2030. Σε αυτή την κατεύθυνση, σύμφωνα με τους συγγραφείς της μελέτης, έχει συμπλεύσει εμμέσως και η κυβέρνηση εκτιμώντας ότι στις περισσότερες περιπτώσεις όσο αυξάνονται οι υποδομές τόσο βελτιώνονται η Φέρουσα Ικανότητα ενός Προορισμού και άρα αυτός γίνεται ελκυστικός – τόσο για επενδυτές όσο και το κοινό.

Συνοπτικά ο στόχος του κλάδου ότι είναι μεν η αντιμετώπιση του “συνωστισμού” κάποιων προορισμών, αλλά πρωτίστως η προστασία της ανταγωνιστικότητας και βιωσιμότητας του τουριστικού προϊόντος συνολικά, θεωρώντας ότι χωρίς σοβαρές δημόσιες επενδύσεις η επιτυχία του ελληνικού τουρισμού δεν θα είναι διατηρήσιμη και η διεθνής ανταγωνιστικότητα της χώρας θα υπονομευτεί.

Τι θέλουν οι διεθνείς επενδυτές

Τον περασμένο Ιούλιο είδε το φως της δημοσιότητας η έρευνα της ΕΥ για την Ανταγωνιστικότητα της Ελληνικής Οικονομίας 2025, στα πλαίσια της ετήσιας διεθνούς έρευνας Ανταγωνιστικότητας. Όπως τονίζεται, η “EY Attractiveness Survey Ελλάδας 2025” αποτελεί μία από τις σημαντικότερες μελέτες που αποτυπώνουν πώς αντιλαμβάνονται οι διεθνείς και Έλληνες επενδυτές την προοπτική της χώρας ως επενδυτικού προορισμού.

Την έρευνα υλοποίησε η FT Longitude για λογαριασμό της EY, σε δείγμα 250 ανώτατων στελεχών εταιρειών, εκ των οποίων συνολικά 167 δραστηριοποιούνται στην Ελλάδα (125 ελληνικές επιχειρήσεις και 42 αλλοδαπές) και 83 στο εξωτερικό (από 27 χώρες). Η έρευνα διεξήχθη τον Μάρτιο του 2025 και περιλαμβάνεται στη σειρά των ετήσιων “Attractiveness Surveys” που πραγματοποιεί η EY σε πολλές χώρες της Ευρώπης. Για το δείγμα να σημειωθεί ότι το 24% των εταιρειών έχουν τζίρο άνω του 1 δισ. ευρώ και άλλο ένα 40% έχουν άνω τζίρο των 150 εκατ. ευρώ, δηλαδή αφορά σημαντικούς επενδυτές.

Η αξία της έρευνας έγκειται όχι μόνο στο μέγεθος και την ποιοτική σύνθεση του δείγματος, αλλά και στη συγκρισιμότητά της με προηγούμενες χρονιές. Έτσι, μπορεί να καταγραφεί πώς αλλάζει η επενδυτική αντίληψη για την Ελλάδα και τον Τουριστικό κλάδο διαχρονικά.

Η ελληνική οικονομία συνολικά

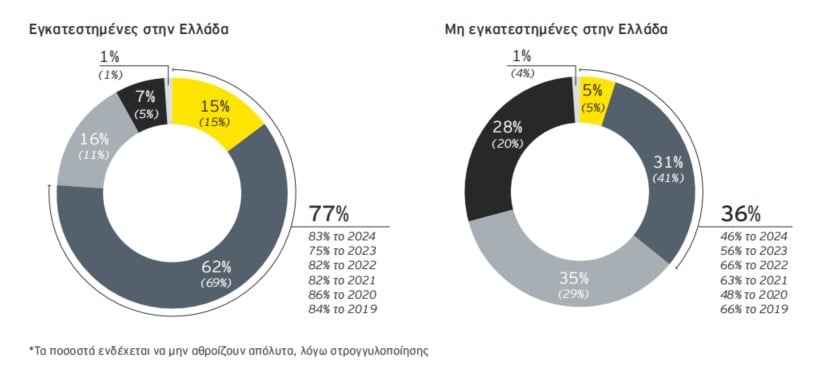

Στην έρευνα γίνεται αρχικά μια εκτίμηση της παρούσας κατάστασης της οικονομίας της χώρας για μια σειρά κλάδων. Το γενικότερο αρνητικό κλίμα για τις προοπτικές των επενδύσεων στην Ευρώπη έχει επηρεάσει, αναπόφευκτα, και την Ελλάδα. Στο περιβάλλον αυτό, το ποσοστό των ερωτώμενων που εκτιμούν ότι η ελκυστικότητα της Ελλάδας θα βελτιωθεί στα επόμενα τρία χρόνια έχει υποχωρήσει κατά έξι ποσοστιαίες μονάδες και είναι πλέον στο 63% – αν και η Ελλάδα εξακολουθεί να είναι σε πολύ υψηλές θέσεις από πλευράς προοπτικών, λόγω μιας σειράς θετικών μακροοικονομικών δεικτών.

Αξίζει όμως να σημειωθεί ότι από τις εγκατεστημένες στην Ελλάδα επιχειρήσεις το ποσοστό αυτό είναι στο 77%, ενώ από τις μη-εγκατεστημένες συμφωνούν μόλις στο 36%, πράγμα που δείχνει ότι υπάρχει μια μεγάλη διαφορά οπτικής μεταξύ των ξένων και εγχώριων επενδυτών (Διάγραμμα 1).

Η θέση του τουρισμού

Για τον τουριστικό κλάδο ειδικότερα, αναφέρονται μια σειρά από επιτεύγματα αλλά και προκλήσεις του, σημεία στα οποία φαίνεται να συμφωνούν όλοι, εντός και εκτός Ελλάδας, επενδυτές και εγχώριοι εκπρόσωποι του κλάδου. Το 2024, ο τουρισμός συνέχισε να αποτελεί βασικό πυλώνα της ελληνικής οικονομίας, με τη συνολική – άμεση και έμμεση – συνεισφορά του να ξεπερνά το 30% του ΑΕΠ. Διαπιστώνεται ωστόσο ότι, ενώ η ημερήσια δαπάνη των τουριστών αυξάνεται, η διάρκεια των ταξιδιών τους μειώνεται σε μεγαλύτερο βαθμό. Αυτό ενδέχεται να υποδηλώνει, μεταξύ άλλων, ότι το αυξημένο ημερήσιο κόστος διακοπών ωθεί τους ταξιδιώτες να μειώσουν τη συνολική διάρκεια της παραμονής τους, ώστε να περιορίσουν τα συνολικά έξοδα.

Ο ελληνικός τουρισμός το 2025 διατηρεί ανοδική πορεία με την αύξηση αφίξεων να εκτιμάται μεταξύ 3%-5%, ωστόσο, η αγορά αντιμετωπίζει υψηλή αβεβαιότητα λόγω γεωπολιτικών εξελίξεων και οικονομικών προκλήσεων.

Όλοι συμφωνούν ότι ο τουριστικός τομέας συνεχίζει να προσελκύει σημαντικές επενδύσεις. Η Αθήνα κατατάσσεται 8η μεταξύ των ευρωπαϊκών πόλεων με τη μεγαλύτερη ελκυστικότητα για ξενοδοχειακές επενδύσεις, ενώ η Ελλάδα συνολικά βρίσκεται στην 5η θέση. Επενδύοντας συστηματικά σε υποδομές και ανωδομές, που αναδιαμορφώνουν την εμπειρία του επισκέπτη και ενισχύουν τη συνδεσιμότητα της χώρας, ενισχύονται τόσο οι τουριστικές ροές όσο και η ανταγωνιστικότητα της χώρας.

Οι προοπτικές του τουρισμού στην Ελλάδα

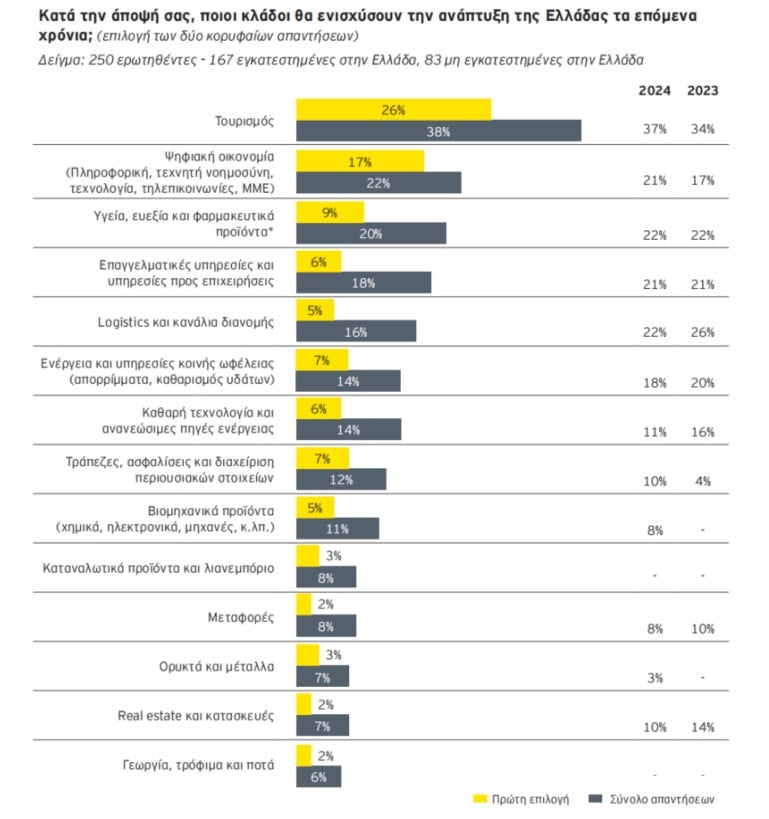

Στις απόψεις όμως της επενδυτικής κοινότητας για τις προοπτικές του τουρισμού στην Ελλάδα, εντοπίζεται το σημείο των πρώτων διαφοροποιήσεων από τις συνήθεις αναλύσεις των τελευταίων ετών. Οι επενδυτές εξακολουθούν να βλέπουν τον τουρισμό ως βασικό πυλώνα της ανάπτυξης της ελληνικής οικονομίας στο μέλλον. Ωστόσο, καθώς η αλλαγή του παραγωγικού μοντέλου της χώρας που βρίσκεται σε εξέλιξη γίνεται αντιληπτή από τους επενδυτές, η κυριαρχία του τουρισμού στις απαντήσεις των συμμετεχόντων αποδυναμώνεται.

Για παράδειγμα, κατά τον πρώτο χρόνο διεξαγωγής της έρευνας, το 2019, 69% των επιχειρήσεων που ρωτήθηκαν ανέφεραν τον κλάδο ως πρώτη τους επιλογή (με τη δεύτερη, τα logistics, πολύ μακριά, να συγκεντρώνει μόλις το 8% των αναφορών). Φέτος όμως, μόλις 26% των ερωτώμενων εκτιμούν ως πρώτη επιλογή ότι ο Τουρισμός θα είναι ο βασικός κλάδος που θα ενισχύσει την ανάπτυξη της Ελλάδας τα επόμενα χρόνια – κάτω σε σχέση με το 2024 και το 2023 και ως άθροισμα επιλογών (Διάγραμμα 2).

Όπως επισημαίνεται στη μελέτη, είναι πλέον ξεκάθαρο ότι αν και σε υψηλή θέση, ο ίδιος ο κλάδος είναι λιγότερο ελκυστικός από ό,τι στο πρόσφατο παρελθόν, ενώ ειδική αναφορά γίνεται για αλλαγή συνολικότερου μοντέλου με την ανάγκη επενδύσεων για την εκβιομηχάνιση της χώρας, με έμφαση στις νέες τεχνολογίες.

Οι προτάσεις των επενδυτών για την ανταγωνιστικότητα του ελληνικού τουρισμού

Σύμφωνα με τους επενδυτές, για να ενισχύσει η Ελλάδα την διεθνή της ανταγωνιστικότητα, προτεραιότητα θα πρέπει να δοθεί τόσο στους κλάδους όπου η χώρα διαθέτει συγκριτικό πλεονέκτημα, όσο και σε εκείνους οι οποίοι μπορούν να συνεισφέρουν στην καινοτομία, τον ψηφιακό μετασχηματισμό, τη βιώσιμη ανάπτυξη και την εξωστρέφεια, και δημιουργούν καλά αμειβόμενες θέσεις εργασίας. Η Ελλάδα καλείται να διαμορφώσει στοχευμένες κλαδικές στρατηγικές, ώστε να προσελκύσει επενδύσεις υψηλής προστιθέμενης αξίας και να ενισχύσει την ανθεκτικότητα της οικονομίας της.

Αν και οι συμμετέχοντες στην έρευναε εξακολουθούν να θεωρούν τον τουρισμό ως τον κεντρικό πυλώνα ανάπτυξης της χώρας, κρίνουν ότι όχι μόνο το αναπτυξιακό μοντέλο της Ελλάδας αλλά και το ίδιο το τουριστικό μοντέλο χρειάζεται σημαντικές αλλαγές με διαφοροποίηση σε πολλά επίπεδα, για να γίνει επενδυτικά ελκυστικό και συνεχόμενα ανταγωνιστικό. Θεωρούν ότι είναι απαραίτητη η μετάβαση σε ένα νέο πρότυπο τουριστικής ανάπτυξης που θα ενσωματώνει την τεχνολογία, τη βιωσιμότητα και την εμπειρία του επισκέπτη, μετασχηματίζοντας το παραδοσιακό τουριστικό προϊόν σε ένα πιο καινοτόμο και ανταγωνιστικό πλαίσιο που θα ενισχύει την περιφερειακή ανάπτυξη, θα προσελκύει ποιοτικότερο τουρισμό και θα επιμηκύνει την τουριστική περίοδο.

Συγκεκριμένες παρεμβάσεις που προκρίνονται είναι (με σειρά αναφοράς):

- Επενδύσεις σε Εναλλακτικές μορφές τουρισμού, όπως ο οικοτουρισμός, ο αγροτουρισμός, ο ιατρικός, ο θρησκευτικός και ο πολιτιστικός τουρισμός.

- Ενίσχυση της Αειφορίας στον τουριστικό κλάδο μέσα από ένα νέο σύστημα περιβαλλοντικής αξιολόγησης/κατάταξης ξενοδοχείων και ενοικιαζόμενων/ επιπλωμένων δωματίων, αναφορικά με την εφαρμογή πρακτικών Αειφορίας.

- Αξιοποίηση/ενίσχυση των Μέσων Κοινωνικής Δικτύωσης στην προώθηση του Ελληνικού Τουρισμού – πρακτική που ήδη εφαρμόζεται με σημαντικά αποτελέσματα από συμμετέχοντες της αγοράς.

- Μέτρα αντιμετώπισης του φαινομένου του Υπερτουρισμού στη χώρα, μέσω:

-παροχής κινήτρων και ανάπτυξης υποδομών για την περαιτέρω επιμήκυνση της τουριστικής περιόδου,

-ανάδειξης εναλλακτικών τουριστικών προορισμών, καθώς και

-ενίσχυσης του τουρισμού σε ορεινές περιοχές και του χειμερινού τουρισμού.

«Περισσότερα» ή «Διαφορετικά»

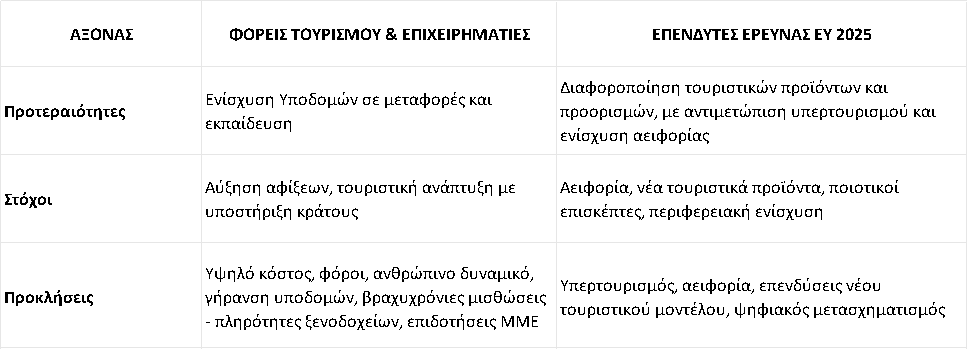

Όπως διαπιστώνουν συμπερασματικά οι συντάκτες της μελέτης, είναι σαφές ότι υπάρχουν δύο διαφορετικές οπτικές για το μέλλον του ελληνικού τουρισμού, αλλά και της ελληνικής οικονομίας γενικότερα. Από τη μία πλευρά, οι συντελεστές του κλάδου, εγχώριοι επιχειρηματίες και φορείς. Και από την άλλη είναι, οι (έλληνες και διεθνείς) επενδυτές που συμμετείχαν στην έρευνα για την ελκυστικότητα της χώρας (βλ. Πίνακα 1).

Οι άνθρωποι του ελληνικού τουρισμού, με προεξάρχοντες τους φορείς τους, ζητούν από το κράτος να αναλάβει δράση: περισσότερες υποδομές, περισσότερες επενδύσεις, περισσότερα έργα και παρεμβάσεις. Δεν μιλούν για “υπερτουρισμό”, τον οποίο δεν αποδέχονται και, αντίθετα, θεωρούν ότι η χώρα δεν έχει πρόβλημα με τη ζήτηση αλλά με την αδυναμία να τη διαχειριστεί. Οι προτάσεις είναι σαφείς: αναβαθμίσεις σε αεροδρόμια, λιμάνια και οδικά δίκτυα, έργα κοινής ωφέλειας για ύδρευση και απορρίμματα, σημαντικά projects, μαζί βέβαια με τις αναγκαίες θεσμικές παρεμβάσεις (φορολογικές ελαφρύνσεις κλπ). Το βασικό μήνυμα είναι ότι χωρίς σημαντικές δημόσιες επενδύσεις, η επιτυχία του ελληνικού τουρισμού δεν θα αντέξει.

Από την πλευρά τους, οι επενδυτές της έρευνας της EY βλέπουν τα πράγματα κάπως διαφορετικά. Αναγνωρίζουν βεβαίως τον τουρισμό ως κεντρικό πυλώνα ανάπτυξης της ελληνικής οικονομίας, αλλά όχι ως μονόδρομο. Δεν εστιάζουν σε μεγάλες υποδομές, ειδικά σε ώριμες (τουριστικά) περιοχές, αλλά ζητούν πρωτίστως αλλαγή του τουριστικού προϊόντος. Θέλουν λιγότερη μονοκαλλιέργεια και περισσότερη διαφοροποίηση με θεματικές και ειδικές μορφές τουρισμού, αυστηρά περιβαλλοντικά πρότυπα για τα ξενοδοχεία, καλύτερη εμπειρία για τον επισκέπτη. Και, κυρίως, ζητούν μέτρα κατά του υπερτουρισμού, που δεν τον θεωρούν απλώς “απειλή”, αλλά ένα υπαρκτό πρόβλημα, επιδιώκουν επιμήκυνση της σεζόν, ανάδειξη νέων προορισμών και αποσυμφόρηση “κορεσμένων” περιοχών και χρονικών περιόδων.