Σημαντικές αλλαγές προωθούνται στον υπολογισμό των τεκμηρίων διαβίωσης. Όπως έχει ήδη γράψει η Ναυτεμπορική ψαλιδίζονται 30% για τις κατοικίες και έως 50% για τα αυτοκίνητα.

Ως τεκμήριο διαβίωσης ορίζεται το ελάχιστο ετήσιο εισόδημα που απαιτείται για τη συντήρηση των περιουσιακών στοιχείων κινητών και ακινήτων καθώς και του ελάχιστου κόστους ετήσιας διαβίωσης.

Το οικονομικό επιτελείο παρουσίασε σήμερα αναλυτικά τα όσα αλλάζουν. Σημειώνεται ότι θα εξαιρούνται από την ελάχιστη αντικειμενική δαπάνη των 3.000 ευρώ τα εξαρτώμενα τέκνα που έχουν ίδιο εισόδημα. Το ετήσιο δημοσιονομικό κόστος εκτιμάται σε 40 εκατ. ευρώ και ωφελούμενοι είναι περίπου 477.000 φορολογούμενοι με προστιθέμενη διαφορά φόρου εξαιτίας των τεκμηρίων διαβίωσης.

Κατοικίες

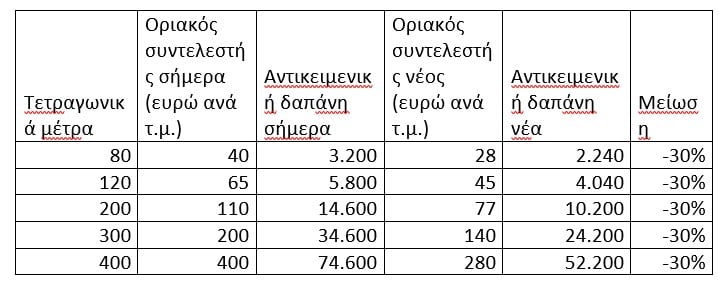

Eτήσια αντικειμενική δαπάνη, με βάση τα τετραγωνικά μέτρα της ιδιοκατοικούμενης ή μισθωμένης ή της δωρεάν παραχωρούμενης κύριας κατοικίας.

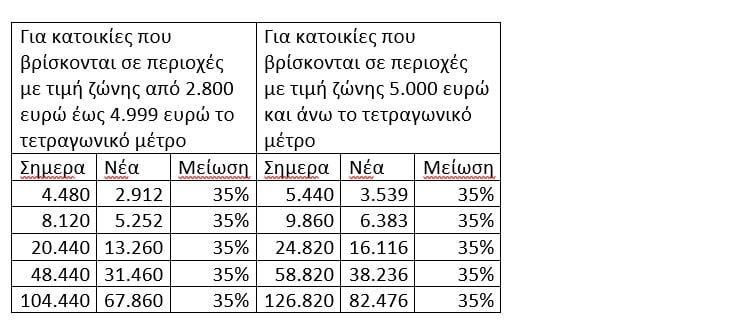

Σήμερα τα παραπάνω ποσά προσαυξάνονται, προκειμένου για κατοικίες που βρίσκονται σε περιοχές με τιμή ζώνης, σύμφωνα με τον αντικειμενικό προσδιορισμό των ακινήτων, από 2.800 ευρώ έως 4.999 ευρώ το τετραγωνικό μέτρο, κατά ποσοστό σαράντα τοις εκατό (40%) και για περιοχές με τιμή ζώνης από 5.000 ευρώ και άνω το τετραγωνικό μέτρο, κατά ποσοστό εβδομήντα τοις εκατό (70%).

Μειώνονται οι ανωτέρω συντελεστές σε 30% και 58% αντίστοιχα έτσι ώστε σε αυτές τις περιοχές η αντικειμενική δαπάνη να μειωθεί κατά 35%:

- Για μονοκατοικίες, οι αντικειμενικές δαπάνες προσαυξάνονται κατά ποσοστό είκοσι τοις εκατό (20%) όπως ισχύει σήμερα, επί των νέων όμως αντικειμενικών δαπανών.

- Για δευτερεύουσα κατοικία παραμένει ως έχει η έκπτωση 50% επί των νέων όμως αντικειμενικών δαπανών.

Αυτοκίνητα ιδιωτικής χρήσης

Σήμερα τα αυτοκίνητα υπόκεινται σε αντικειμενικές δαπάνες βάση των κυβικών εκατοστών αποκλειστικά. Επίσης υπάρχει μείωση του ποσού ανάλογα με την παλαιότητα 30% για αυτοκίνητα 5-10 ετών και 50% για αυτοκίνητα άνω των 10 ετών. Ωστόσο το κόστος συντήρησης δεν είναι υψηλότερο για τα νεότερα αυτοκίνητα έναντι των παλαιότερων, ενώ η παρούσα κατάσταση λειτουργεί αποτρεπτικά για την αγορά νεότερου αυτοκινήτου κάτω της δεκαετίας.

Μεταρρύθμιση: Για αυτοκίνητα που έχουν ταξινομηθεί μετά τις 1/11/2010, οι αντικειμενικές δαπάνες θα προσδιορίζονται βάση Co2 (κατ’αναλογία με τα τέλη κυκλοφορίας), με σημαντική μείωση των αντικειμενικών δαπανών, προσομοιάζοντας το ύψος των αντικειμενικών δαπανών που έχουν σήμερα τα αυτοκίνητα άνω των δέκα ετών.

Σκάφη Αναψυχής

Για τα σκάφη σήμερα η τεκμαρτή δαπάνη από κάθε σκάφος μειώνεται ανάλογα με την παλαιότητά του κατά ποσοστό δεκαπέντε τοις εκατό (15%) αν έχει περάσει χρονικό διάστημα πάνω από πέντε (5) έτη και μέχρι δέκα (10) έτη από το έτος που νηολογήθηκε για πρώτη φορά και τριάντα τοις εκατό (30%) αν έχει περάσει χρονικό διάστημα πάνω από δέκα (10) έτη.

Διατηρείται η πρόβλεψη ότι τα ποσά της ετήσιας τεκμαρτής δαπάνης μειώνονται κατά ποσοστό πενήντα τοις εκατό (50%) προκειμένου για ιστιοφόρα σκάφη. Κατά το ίδιο ποσοστό μειώνονται και για πλοία αναψυχής που έχουν κατασκευασθεί ή κατασκευάζονται στην Ελλάδα εξ ολοκλήρου από ξύλο, τύπων «τρεχαντήρι», «βαρκαλάς», «πέραμα», «τσερνίκι» και «λίμπερτυ», που προέρχονται από την ελληνική ναυτική παράδοση.