© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Ομιχλώδες παραμένει το τοπίο υλοποίησης του Ευρωπαϊκού Κανονισμού 2024/1252 ή αλλιώς Critical Raw Materials Act (CRMA), ένα χρόνο μετά την έναρξη της εφαρμογής του.

Όπως τόνισε ο Δρ Πέτρος Τζεφέρης. Γεν. Δ/ντης Ορυκτών Πρώτων Υλών Υπ.Περιβάλλοντος και Ενέργειας στο πρόσφατο συνέδριο της ΕΑΓΜΕ, με θέμα «Ερευνώντας τον εθνικό μας υπόγειο πλούτο», «το τοπίο υλοποίησης του κανονισμού ένα χρόνο μετά παραμένει ομιχλώδες ως προς την υλοποίηση των επιμέρους στόχων με ορόσημο το 2030 αλλά και του κεντρικού που είναι η στρατηγική αυτονομία και η επανίδρυση της ευρωπαϊκής βιομηχανικής πολιτικής. Και αυτό διότι είναι από πολύ δύσκολο έως αδύνατον να υλοποιηθούν τα περισσότερα από τα projects των ΣΚΟΠΥ (Στρατηγικές Κρίσιμες Ορυκτές Πρώτες Ύλες) που έχουν εγκριθεί από το CRM Act μέχρι το 2030, εκτός από ορισμένα που βρίσκονται ήδη στη φάση υλοποίησης».

Στα εμπόδια υλοποίησης πέραν του αδειοδοτικού και των χρονοδιαγραμμάτων, της μη αποτελεσματικότητας των αρμοδίων υπηρεσιών και του κανονιστικού πλαισίου, του χρηματοδοτικού και των επενδυτικών εμποδίων, έρχεται να προστεθεί και η κοινωνική απαξίωση της εξορυκτικής δραστηριότητας, γεγονός που καθιστά τη λεγόμενη «κοινωνική άδεια» πιο επιτακτική από ποτέ. Και συμπλήρωσε ο κ. Τζεφέρης λέγοντας πως «δυστυχώς το βασικό ζήτημα σε γεωπολιτικό επίπεδο είναι η στρέβλωση και τρωτότητα των εφοδιαστικών αλυσίδων λόγω υπερσυγκέντρωσης τόσο της παραγωγής όσο και της επεξεργασίας σε συγκεκριμένες περιοχές. Ενώ ο κόσμος επιδιώκει τη διαφοροποίηση των πηγών και των οδεύσεων και τελικά την ανθεκτικότητα των εφοδιαστικών αλυσίδων, στο θέμα των Στρατηγικών Κρίσιμων Ορυκτών Πρώτων Υλών κινούμαστε σαφώς προς την αντίθετη κατεύθυνση. Κι αυτό δημιουργεί κινδύνους για την ενεργειακή ασφάλεια όσο και σε στρατηγικούς τομείς της υψηλής τεχνολογίας. Η κυριαρχία της Κίνας, ιδιαίτερα στη επεξεργασία, αποτελεί σημαντικό κίνδυνο υπερσυγκέντρωσης, με πάνω από τους μισούς βασικούς παραγωγούς να υπόκεινται σε περιορισμούς εξαγωγών.

Επεξεργασμένα μέταλλα

Το ποσοστά των πηγών για τα επεξεργασμένα μέταλλα (2020-2024) δεν μας δίνουν περιθώρια παρανόησης: το ποσοστό της Κίνας για το λίθιο (73%), το χαλκό (83%), το κοβάλτιο (97%), το γραφίτη (98%) και τις σπάνιες γαίες (96%), ενώ για το νικέλιο το ποσοστό της Ινδονησίας είναι κι αυτό 91%. Ο επόμενος μεγιστάνας θα είναι -κατά την άποψή μου- κατασκευαστής υποδομών και συστημάτων επεξεργασίας κρισίμων ορυκτών πρώτων υλών διότι αυτά θα στηρίξουν την ανάπτυξη της ρομποτικής και την τεχνητή νοημοσύνη (AI) στο άμεσο μέλλον. Και πιθανότατα θα είναι Κινέζος».

Όπως επισήμανε από την πλευρά ο Πρόεδρος του ΣΜΕ (Σύνδεσμος Μεταλλευτικών Επιχιερήσεων), Κωνσταντίνος Γιαζιτζόγλου, «η οικοδόμηση μιας μονοκρατορίας σε μια σειρά από συγκεκριμένες και επιλεγμένες ορυκτές πρώτες ύλες από μια συγκεκριμένη ομάδα κρατών, έχει καταστήσει την εξόρυξη κομμάτι του στρατηγικού οπλοστασίου στη διεθνή γεωπολιτική σκηνή. Για να μπορέσει η Ευρωπαϊκή Ένωση να αναστρέψει την κατάσταση σε ότι αφορά την εξάρτηση από τις ορυκτές πρώτες ύλες πρέπει να κάνει τρία πράγματα. Κατ’ αρχήν να υιοθετήσει και να ακολουθήσει μια μακροπρόθεσμη στρατηγική. Δεύτερον να δεσμεύσει πόρους και να τους διαθέσει με τέτοιον τρόπο ώστε να αντιμετωπίσει το σοβαρό έλλειμμα ανταγωνιστικότητας που έχει η εξορυκτική δραστηριότητα επί ευρωπαϊκού εδάφους. Τέλος να συνειδητοποιήσει ότι δε διαθέτει τους απαραίτητους μηχανισμούς για να μπορεί να ασκήσει κεντρικό έλεγχο στις αποφάσεις που παίρνονται για τους κρίσιμους ορυκτούς πόρους».

Χαρτογράφηση αποθεμάτων

Στο μεταξύ για την επίτευξη του σκοπού του Κανονισμού 2024/1252, υφίσταται υποχρέωση των κρατών-μελών για συστηματική παρακολούθηση των διαθέσιμων αποθεμάτων κρίσιμων πρώτων υλών και την υποβολή των σχετικών στοιχείων στα αρμόδια ευρωπαϊκά όργανα. Για το σκοπό αυτό έχει συσταθεί και η υποομάδα των στρατηγικών αποθεμάτων ώστε να υλοποιηθεί τελικά ο στόχος της κατάρτισης του ευρωπαϊκού μηχανισμού ασφαλούς επιπέδου στρατηγικών αποθεμάτων. Το σύστημα θα βασίζεται στη συλλογή και καταγραφή στοιχείων, όπως είδος στρατηγικής πρώτης ύλης-Ποσότητα διαθέσιμου αποθέματος (σε τόνους)- Ετήσια εθνική κατανάλωση στρατηγικής πρώτης ύλης (σε τόνους)-Ποσότητα διαθέσιμου αποθέματος ως ποσοστό ετήσιας εθνικής κατανάλωσης (%)-Χημικός τύπος διαθέσιμου αποθέματος-Καθαρότητα διαθέσιμου αποθέματος-Μορφή αποθήκευσης (μετάλλευμα, επεξεργασμένη μορφή, μορφοποιημένα υλικά)-Έτος καταγραφής αποθέματος-Χώρα προέλευσης, σε περίπτωση εισαγωγής της πρώτης ύλης-Διαχειριστής αποθέματος (Δημόσια αρχή ή οικονομικός φορέας)-Κανόνες αποδέσμευσης, κατανομής, διανομής, διασυνοριακής πρόσβασης αποθεμάτων-Λοιπά στοιχεία αποθεμάτων (περιοχή, ιδιοκτησιακό καθεστώς, πρόσβαση, υποδομές, προστατευόμενη περιοχή, λόγοι εξαίρεσης καταγραφής αποθέματος)-Στοιχεία γεωλογικών αποθεμάτων κρίσιμων πρώτων υλών (ore deposits).

Single Point of Contact

Από την πλευρά της Ελλάδας, σύμφωνα με τον Λευτέρη Βασιλειάδη, Σύμβουλο Γενικού Γραμματέα Ενέργειας & Ορυκτών Πρώτων Υλών, ΥΠΕΝ «χρειάζεται διευκρίνιση για τη διαδικασία one stop shop και τη διάκριση από το single point of contact για τις Κρίσιμες Ορυκτές Πρώτες Ύλες. Το One Stop Shop σημαίνει ότι όλες οι διαδικασίες διεκπεραιώνονται σε ένα μέρος ενώ το Single point of Contact είναι ο συντονιστής ή το σημείο εστίασης της πληροφόρησης για μια δραστηριότητα ή ένα πρόγραμμα. Σύμφωνα με το CRMA οι φορείς υλοποίησης έργων κρίσιμων πρώτων υλών θα πρέπει να έχουν τη δυνατότητα να αλληλεπιδρούν με ένα ενιαίο κέντρο εξυπηρέτησης, το οποίο θα είναι αρμόδιο για τη διευκόλυνση και τον συντονισμό όλης της διαδικασίας αδειοδότησης.

ΕΑΓΜΕ, η θέση της Ελλάδας

Όπως τόνισε στο πλαίσιο του συνεδρίου της ΕΑΓΜΕ, ο Διονύσης Γκούτης, Γενικός Διευθυντή της Ελληνικής Αρχής Γεωλογικών και Μεταλλευτικών Ερευνών, «η ΕΑΓΜΕ δεν διαχειρίζεται απλώς δεδομένα και χάρτες. Διαχειρίζεται την ευθύνη να παρακολουθεί, να προστατεύει και να αναδεικνύει τον γεωλογικό πλούτο της χώρας με επιστημονική ακρίβεια, διαφάνεια και με προσανατολισμό την αναπτυξιακή πορεία της Ελλάδας». Από την πλευρά του ο Κωνσταντίνος Λασκαρίδης, Διευθυντής Ορυκτών Πόρων και Μεταλλευτικής, ΕΑΓΜΕ, επεσήμανε πως «η χώρα μας έχει στρατηγικά αποθέματα — από νικέλιο, Βωξίτες, λευκόλιθο, χαλκό έως πιθανές σπάνιες γαίες. Ωστόσο, χρειαζόμαστε μια εθνική στρατηγική για τις πρώτες ύλες, συντονισμό μεταξύ κρατικών φορέων, ΕΑΓΜΕ, ΥΠΕΝ και πανεπιστημίων, για την προσέλκυση ερευνητικών και επενδυτικών κεφαλαίων, δημιουργώντας ένα σταθερό και θεσμικά κατοχυρωμένο πλαίσιο για υπεύθυνη αξιοποίηση του υπεδάφους». Την περιφερειακή διάσταση της εξορυκτικής δραστηριότητας εξήρε ο Πρόεδρος της ΕΑΓΜΕ κ. Κωνσταντίνος Σάλτας επισημαίνοντας τη σχέση του ορυκτού πλούτου της χώρας μας με την ανάπτυξή της. Στο πλαίσιο αυτό ο Γενικός Διευθυντής του ΣΜΕ, Χρήστος Καβαλόπουλος, τόνισε την ανάγκη άμεσης επίλυσης των ζητημάτων που αφορούν την αδειοδότηση, το χωροταξικό σχεδιασμό, τη συνύπαρξη του εξορυκτικού έργου με τις περιοχές NATURA, τη συνεργασία με τις τοπικές κοινωνίες.

Σύμφωνα με τον κ. Τζεφέρη, υπάρχουν τρεις κατηγορίες κοιτασματολογικών στόχων και πιθανών έργων που σχετίζονται με κρίσιμα και στρατηγικά ορυκτά (ΣΚΟΠΥ) στον ελληνικό μεταλλευτικό τομέα. Η πρώτη κατηγορία περιλαμβάνει τους στόχους και τα κοιτάσματα που σχετίζονται με μεγάλες εταιρείες που ήδη έχουν λάβει άδεια και διαχειρίζονται τα μεταλλευτικά δικαιώματα. Για παράδειγμα, το τρίπτυχο «βωξίτη-αλουμίνα-αλουμινίου» που περιλαμβάνει επίσης γάλλιο (Ga) και σκάνδιο (Sc). Επίσης, η περίπτωση του χαλκού μαζί με άλλα μέταλλα (πλατίνα Pt, παλλάδιο Pd, και χρυσός Au) που προέρχονται από θειούχα μεταλλεύματα στη Χαλκιδική και Θράκη. Σε αυτήν την κατηγορία μπορούν επίσης να συμπεριληφθούν τα μαγνησιούχα κοιτάσματα σε Εύβοια και Χαλκιδική καθώς και τους ελληνικούς νικελιούχους λατερίτες που περιέχουν νικέλιο-κοβάλτιο (Ni-Co), οι οποίοι επί του παρόντος δεν παράγονται ξεχωριστά, καθώς είναι απαραίτητο να αλλάξει η μέθοδος παραγωγής από πυρομεταλλουργία σε υδρομεταλλουργία. Στη δεύτερη κατηγορία ανήκουν ορισμένα έργα με ορυκτά και μέταλλα που περιέχονται σε μεγάλο βαθμό σε Δημόσιους Μεταλλευτικούς Χώρους (ΔΜΧ) και είναι λιγότερο ώριμα, πράγμα που σημαίνει ότι ενδείκνυνται περαιτέρω μελέτες έρευνας και τεχνικο-οικονομικές προσεγγίσεις σχετικά με το συγκεκριμένο αποθεματικό δυναμικό προς αξιοποίηση.

Σε αυτήν την κατηγορία ανήκει το έργο Μολάων που έχει ήδη συμβασιοποιηθεί με θετικά αποτελέσματα (για Ζn, Pb και Ge) επίσης τα κοιτάσματα αντιμονίτη-σεελίτη και βολφραμίτη, τα κοιτάσματα μαγγανίου (Mn) και μάλιστα «battery grade» στην Δράμα και Χαλκιδική, το χαλαζία με περιεχόμενο πυρίτιο (Si) υψηλής καθαρότητας, ο γραφίτης στις Θέρμες Ξάνθης και ορισμένα πολυμεταλλικά θειούχα, όπως το scarn στα Κιμμέρια Ξάνθης και Ποντοκερασιά στο Κιλκίς. Υπάρχει μια τρίτη κατηγορία κυρίως εμφανίσεων που σχετίζονται με την έρευνα που έχει δημοσιευτεί από τον ελληνικό ακαδημαϊκό χώρο, τα πανεπιστημιακά ιδρύματα αλλά και την ΕΑΓΜΕ. Εδώ απαιτείται ακόμη περισσότερη στοχευμένη έρευνα και ισχυρή χρηματοδότηση. Σε αυτήν την κατηγορία εντάσσεται η έρευνα με ισχυρά στοιχεία για σπάνιες γαίες, κυρίως δημήτριο, λανθάνιο και νεοδύμιο στα ιζήματα του βόρειου Αιγαίου που σχετίζονται κυρίως με το ορυκτό αλλανίτη και τις μοναζιτικές άμμους της Καβάλας, τα μέταλλα της Ομάδας Πλατίνας (PGMs), τo Τελλούριο (Te), το μολυβδαινίτη (με περιεκτικότητα σε ρήνιο, Re), το Βισμούθιο (Bi), το Γερμάνιο (Ge) και το Ίνδιο (In), που έχουν εντοπιστεί κυρίως στην περιοχή της Θράκης και αναφέρονται σε πανεπιστημιακές έρευνες.

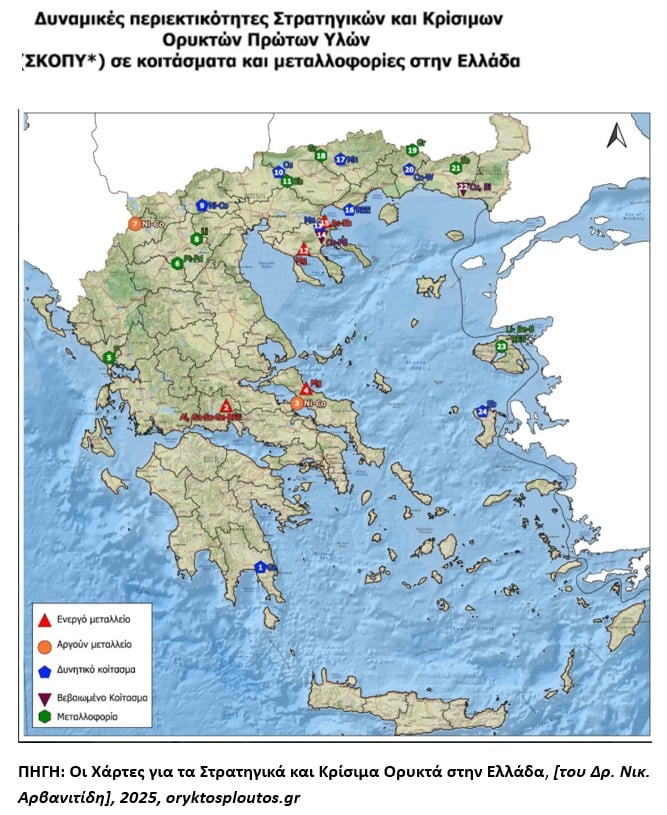

Ελλάδα, χάρτες ΣΚΟΠΥ

Σύμφωνα με τους χάρτες που εισηγήθηκε ο Δρ Νικ. Αρβανιτίδης, για πρώτη φορά στο 17ο συνέδριο της Ελληνικής Γεωλογικής Εταιρείας (ΕΓΕ) που έγινε στη Μυτιλήνη στις 28-31 Μαϊου 2025, ο χάρτης απεικονίζει την δυναμική μεταλλογενετική σχέση συγκεκριμένων ΣΚΟΠΥ με κοιτάσματα ενεργών μεταλλείων, κοιτάσματα αργούντων μεταλλείων, βεβαιωμένων, πιθανών κοιτασμάτων και μεταλλοφοριών. Η διαβάθμιση αυτή αντικατοπρίζει σε κάθε περίπτωση, τον βαθμό κοιτασματολογικής αξιοπιστίας και «ωριμότητας», καθώς και την χρονική απόσταση από την όποια προοπτική παραγωγκής αξιοποίησης. Ο δεύτερος χάρτης δίνει τα ονόματα των περιοχών που αναφέρονται στα ενεργά μεταλλεία, τα αργούντα μεταλλεία, τα βεβαιωμένα κοιτάσματα, τα δυνητικά κοιτάσματα και τις μεταλλοφορίες, σε συνδυασμό με το δυναμικό περιεχόμενο τους σε ΣΚΟΠΥ. Επίσης δίνονται τα σύμβολα των χημικών στοιχείων και τα αντίστοιχα ελληνικά τους ονόματα.

Έκθεση Διεθνούς Οργανισμού Ενέργειας

Σύμφωνα με την πρόσφατη Έκθεση του Διεθνούς Οργανισμού Ενέργειας (2025) η ζήτηση για βασικά ορυκτά της ενεργειακής μετάβασης συνέχισε να αυξάνεται έντονα το 2024. Η ζήτηση για λίθιο αυξήθηκε σχεδόν 30%, ενώ η ζήτηση για νικέλιο, κοβάλτιο, γραφίτη και σπάνιες γαίες αυξήθηκε κατά 6–8%. Παρά αυτή την ταχεία αύξηση της ζήτησης, σημαντικές αυξήσεις στην προσφορά – με επικεφαλής την Κίνα, την Ινδονησία και το Κονγκό – άσκησαν καθοδική πίεση στις τιμές. Παρά τις ισχυρές προσδοκίες για μελλοντική αύξηση της ζήτησης, οι επενδυτικές αποφάσεις αντιμετωπίζουν σήμερα σημαντικές αβεβαιότητες. Η δυναμική των επενδύσεων εξασθένησε το 2024, ενώ η ερευνητική δραστηριότητα έμεινε στάσιμη. Οι σημερινές χαμηλές τιμές των ορυκτών δεν παρέχουν το σήμα για επενδύσεις και τα έργα που αφορούν νεοεισερχόμενους στην αγορά έχουν επηρεαστεί περισσότερο από την αβεβαιότητα. Η διαφοροποίηση είναι κύριο προαπαιτούμενο για ενεργειακή ασφάλεια, ωστόσο, η τάση στα κρίσιμα ορυκτά είναι αντίθετη.

Οι τρεις κορυφαίες χώρες επεξεργασίας-εξευγενισμού (refining) ελέγχουν πλέον το 86% της αγοράς, ενώ περίπου το 90% της αύξησης της προσφοράς προήλθε μόνο από τον κορυφαίο προμηθευτή: Ινδονησία για το νικέλιο και Κίνα για το κοβάλτιο, τον γραφίτη και τις σπάνιες γαίες. Οι αναλύσεις δείχνουν ότι η πρόοδος προς πιο διαφοροποιημένες εφοδιαστικές αλυσίδες επεξεργασίας (refining) θα είναι αργή. Η Κίνα αναμένεται να αυξήσει το μερίδιό της στην παγκόσμια ανακύκλωση μπαταριών. Η γεωγραφική συγκέντρωση αναμένεται να ενταθεί για τον χαλκό, το νικέλιο και το κοβάλτιο. Οι προβλεπόμενες ισορροπίες προσφοράς-ζήτησης έως το 2035 βελτιώνονται, αλλά εξακολουθούν να υπάρχουν σημαντικές ανησυχίες, ιδίως για τον χαλκό. Οι σημερινές αγορές μπορεί να φαίνονται επαρκώς εφοδιασμένες, αλλά οι περιορισμοί στις εξαγωγές και οι κίνδυνοι για την ασφάλεια του εφοδιασμού πολλαπλασιάζονται.

Ο αντίκτυπος μιας διαταραχής στην προσφορά κρίσιμων ορυκτών μπορεί να είναι εκτεταμένος. ΗΠΑ, ΕΕ, Αυστραλία, Καναδάς και άλλα κράτη εντείνουν τις προσπάθειες για ασφάλεια εφοδιασμού και επιτάχυνση έργων. Η παγκόσμια συνεργασία παραμένει ουσιώδης για τη διαφοροποίηση των πηγών εφοδιασμού. Απαιτούνται πλαίσια συνεργασίας, όπως συν-επενδύσεις, συμφωνίες παραλαβής και κοινοί μηχανισμοί μείωσης του κινδύνου. Οι νέες τεχνολογίες στην εξόρυξη, επεξεργασία και ανακύκλωση έχουν μεγάλες δυνατότητες για την αύξηση των διαφοροποιημένων προμηθειών. Η υποβολή εκθέσεων βιωσιμότητας συνεχίζει να κερδίζει έδαφος σε όλους τους μεγάλους παραγωγούς.