Τριπλές επιβαρύνσεις εγκυμονούν για χιλιάδες αυτοαπασχολουμένους οι διατάξεις του νέου φορολογικού νομοσχεδίου για τα αντικειμενικά κριτήρια φορολόγησης.

Από την εφαρμογή των διατάξεων αυτών δεν θα προκύψουν μόνο αυξημένες φορολογικές επιβαρύνσεις λόγω της αύξησης του ύψους των φορολογητέων εισοδημάτων των αυτοαπασχολουμένων, αλλά και επιπλέον χρεώσεις λόγω μη κάλυψης των υψηλότερων ορίων ηλεκτρονικών πληρωμών δαπανών που θα προκύψουν ξαφνικά για το τρέχον έτος, αλλά και εξαιτίας της απώλειας κοινωνικών επιδομάτων που χορηγούνται βάσει εισοδηματικών κριτηρίων.

Οι επιπτώσεις

Σύμφωνα με τις διατάξεις των άρθρων 15-20 του νομοσχεδίου, οι επιπτώσεις της εφαρμογής του νέου τεκμαρτού συστήματος φορολόγησης των εισοδημάτων των ατομικών επιχειρήσεων και των ελευθέρων επαγγελματιών θα είναι οι εξής:

1. Αύξηση στους φόρους επί του εισοδήματος του 60% των αυτοαπασχολουμένων έως και πάνω από 100%. Όπως προκύπτει από τον αναλυτικό πίνακα παραδειγμάτων που παραθέτουμε, το σύστημα των αντικειμενικών κριτηρίων φορολόγησης, που εισάγεται με το φορολογικό νομοσχέδιο, θα υποχρεώσει 473.000 αυτοαπασχολουμένους, που αντιστοιχούν στο 60% του συνόλου και δηλώνουν κάτω από 10.000-12.000 ευρώ, να εμφανίσουν στην εφορία εισοδήματα αυξημένα έως και 300% σε σύγκριση με τα πολύ χαμηλά τα οποία δηλώνουν κάθε χρόνο, όπως και να πληρώσουν φόρους αυξημένους έως και πάνω από 100%. Στον αντίποδα, περίπου 262.000 αυτοαπασχολούμενοι που δηλώνουν πάνω από 10.000-12.000 ευρώ δεν θα επιβαρυνθούν με επιπλέον φόρους ή θα δουν τις επιβαρύνσεις τους να μειώνονται έως και κατά 325 ευρώ το επόμενο έτος.

2. Πρόσθετη φορολόγηση λόγω μη κάλυψης του 30% του ετήσιου εισοδήματος με ηλεκτρονικές πληρωμές δαπανών. Μείζον θέμα ανακύπτει και με τις ήδη ισχύουσες διατάξεις της παραγράφου 6 του άρθρου 15 του Κώδικα Φορολογίας Εισοδήματος, που προβλέπουν την υποχρέωση κάλυψης του 30% του ετήσιου εισοδήματος κάθε αυτοαπασχολούμενου με δαπάνες εξοφληθείσες μέσω ηλεκτρονικών μεθόδων πληρωμής (χρεωστικών, πιστωτικών ή προπληρωμένων καρτών κ.λπ.).

Από το τελικό κείμενο του κατατεθέντος νομοσχεδίου (παράγραφος 5 του άρθρου 15) προκύπτει σαφώς πλέον ότι, σε κάθε περίπτωση αυτοαπασχολουμένου κατά την οποία το προσδιοριζόμενο με βάση τα αντικειμενικά κριτήρια ελάχιστο ποσό καθαρού εισοδήματος είναι μεγαλύτερο από το δηλούμενο, θα ληφθεί υπόψη το αντικειμενικώς προσδιοριζόμενο εισόδημα ως βάση για τον υπολογισμό του ποσού των δαπανών που θα πρέπει ήδη από φέτος να καλύψει με ηλεκτρονικές πληρωμές προσωπικών-καταναλωτικών δαπανών ο αυτοαπασχολούμενος. Δηλαδή, σε κάθε τέτοια περίπτωση, το ποσό των δαπανών που θα πρέπει να καλύψει ο αυτοαπασχολούμενος με πληρωμές μέσω πιστωτικών ή χρεωστικών καρτών ή προπληρωμένων καρτών θα προσδιοριστεί ήδη για το φετινό έτος με εφαρμογή του προβλεπόμενου (στην παράγραφο 6 του άρθρου 15 του ΚΦΕ) ποσοστού 30% όχι επί του χαμηλότερου δηλούμενου, αλλά επί του υψηλότερου τεκμαρτώς προσδιοριζόμενου εισοδήματος.

Αποτέλεσμα αυτής της ρύθμισης θα είναι να ανέβει απότομα το ύψος των ποσών που θα πρέπει να έχουν καλύψει οι φορολογούμενοι αυτοί με ηλεκτρονικές πληρωμές καταναλωτικών δαπανών έως 31-12-2023. Έτσι, υπάρχει κίνδυνος πολλοί από τους φορολογούμενους αυτούς να μην προλάβουν να καλύψουν έως το τέλος του 2023 το υψηλότερο όριο ηλεκτρονικών πληρωμών δαπανών που θα προκύψει ξαφνικά και εν τέλει να πληρώσουν επιπλέον φόρο εισοδήματος 22% επί του ποσού που θα μείνει ακάλυπτο.

3. Απώλεια επιδόματος στέγασης, επιδόματος θέρμανσης και κοινωνικού τιμολογίου ηλεκτρικού ρεύματος, καθώς και μείωση του επιδόματος τέκνων για χιλιάδες αυτοαπασχολούμενους που θα ανεβούν σε υψηλότερα κλιμάκια φορολογητέου εισοδήματος ή και γενικότερα σε υψηλότερα εισοδηματικά επίπεδα. Το τελικό κείμενο του κατατεθέντος νομοσχεδίου προβλέπει επίσης ρητά (παράγραφος 5 άρθρου 15) ότι σε όσες περιπτώσεις αυτοαπασχολουμένων το σύστημα των αντικειμενικών κριτηρίων προσδιορίσει το ετήσιο οικογενειακό εισόδημα σε επίπεδο υψηλότερο του δηλούμενου, το υψηλότερα προσδιοριζόμενο εισόδημα βάσει αντικειμενικών κριτηρίων θα ληφθεί υπόψη για να κριθεί εάν η οικογένεια του αυτοαπασχολουμένου πληροί τα εισοδηματικά κριτήρια χορήγησης των πάσης φύσεως κοινωνικών επιδομάτων και εάν, εν τέλει, δικαιούται των συγκεκριμένων επιδομάτων.

Η διάταξη αυτή θα έχει τις ακόλουθες επιπτώσεις:

α) Απώλεια του επιδόματος στέγασης για όσους αυτοαπασχολουμένους διαμένουν σε εκμισθούμενες κύριες κατοικίες και εξαιτίας της εφαρμογής των αντικειμενικών κριτηρίων τα ετήσια φορολογητέα εισοδήματά τους θα υπερβούν τα εισοδηματικά όρια των 7.000 ευρώ, 10.500 ευρώ, 14.000 ευρώ, 17.500 ευρώ κ.λπ. που ισχύουν ανάλογα με τον αριθμό των εξαρτώμενων τέκνων (0, 1, 2, 3 κ.λπ.) για τη χορήγηση του επιδόματος.

β) Απώλεια του επιδόματος θέρμανσης για όσους αυτοαπασχολουμένους, εξαιτίας της φορολόγησης με τα αντικειμενικά κριτήρια, εμφανίσουν σημαντικά αυξημένο οικογενειακό εισόδημα, που θα υπερβεί τα προβλεπόμενα εισοδηματικά όρια αυτής της κοινωνικής παροχής.

Τα εισοδηματικά όρια που προβλέπονται για τη χορήγηση του επιδόματος αυτού είναι ενδεικτικά: 16.000 ευρώ για τον άγαμο χωρίς τέκνα, 24.000 ευρώ για το ζευγάρι χωρίς τέκνα, 29.000 ευρώ για το ζευγάρι για ένα τέκνο και 34.000 ευρώ για το ζευγάρι με δύο τέκνα.

γ) Απώλεια του κοινωνικού τιμολογίου της ΔΕΗ για όσους αυτοαπασχολουμένους, εξαιτίας της φορολόγησης με τα αντικειμενικά κριτήρια, εμφανίσουν σημαντικά αυξημένο οικογενειακό εισόδημα, που θα υπερβεί τα προβλεπόμενα εισοδηματικά όρια αυτής της κοινωνικής παροχής.

Τα εισοδηματικά όρια που προβλέπονται για τη χορήγηση της παροχής αυτής είναι, ενδεικτικά, 9.000 ευρώ για τον άγαμο χωρίς εξαρτώμενα τέκνα, 13.500 ευρώ για ζευγάρι χωρίς τέκνα, 15.750 ευρώ για ζευγάρι με ένα τέκνο, 18.000 ευρώ για ζευγάρι με δύο τέκνα, 24.750 ευρώ για ζευγάρι με τρία τέκνα και 27.000 ευρώ για ζευγάρι με 4 τέκνα.

δ) Μείωση των επιδομάτων τέκνων κατά ποσοστά 33%-40% για όσους το ετήσιο φορολογητέο εισόδημα -εξαιτίας των αντικειμενικών κριτηρίων- αυξηθεί σημαντικά και θα μεταβεί από την πρώτη στη δεύτερη εισοδηματική κλίμακα ή από τη δεύτερη στην τρίτη εισοδηματική κλίμακα, όπου ισχύουν μικρότερα ποσά επιδομάτων.

Πώς θα λειτουργεί

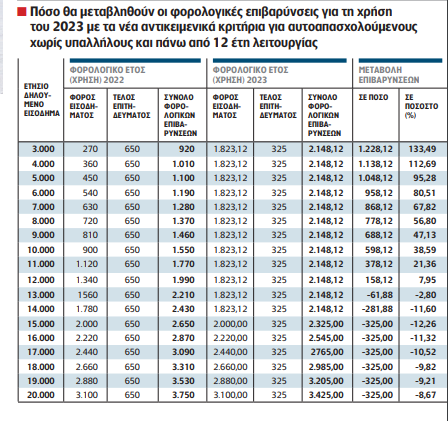

Το νέο σύστημα αντικειμενικών κριτηρίων φορολόγησης βασίζεται στη λογική ότι το ελάχιστο ετήσιο καθαρό κέρδος κάθε φυσικού προσώπου που ασκεί ατομικά, για 6 έτη, εμπορική επιχείρηση, επιχείρηση παροχής υπηρεσιών ή ελευθέριο επάγγελμα δεν μπορεί να είναι χαμηλότερο από τις ετήσιες μικτές αποδοχές (συμπεριλαμβανομένων φόρων και ασφαλιστικών εισφορών) ενός υπαλλήλου του ιδιωτικού τομέα που αμείβεται με τον κατώτατο μηνιαίο μισθό των 780 ευρώ. Δηλαδή το ελάχιστο αποδεκτό όριο ετήσιου φορολογητέου εισοδήματος για κάθε αυτοαπασχολούμενο που έχει συμπληρώσει 6 έτη άσκησης του επαγγέλματός του δεν μπορεί να είναι κατώτερο από 10.920 ευρώ.

Από κει και πέρα:

- Για όσους ασκούν το επάγγελμα για λιγότερα από 4 έτη, το νέο σύστημα δεν θα εφαρμόζεται.

- Στο 4ο έτος λειτουργίας το ποσό των 10.920 ευρώ θα λαμβάνεται υπόψη μειωμένο κατά 67%.

- Στο 5ο έτος λειτουργίας το ποσό των 10.920 ευρώ θα λαμβάνεται υπόψη μειωμένο κατά 33%.

- Για όσους ασκούν το επάγγελμα για περισσότερα από 6 έτη, το ποσό των 10.920 ευρώ θα προσαυξάνεται κατά 10%-30%.