Του Νίκου Παππά, κοινοβουλευτικού εκπροσώπου του ΣΥΡΙΖΑ-Προοδευτική Συμμαχία, βουλευτή Β3 Νότιου Τομέα Αθηνών

Η ΣΥΖΗΤΗΣΗ ΣΤΗ ΔΕΘ ΚΑΙ ΤΟ ΝΕΟ ΠΛΑΙΣΙΟ

Οι εξαγγελίες της κυβέρνησης στη ΔΕΘ ανέδειξαν ξανά το ζήτημα του «κόφτη δαπανών». Η αναφορά σε ένα ανώτατο όριο 3,6 δισ. ευρώ παρουσιάστηκε ως αμετακίνητο πλαφόν, πέρα

από το οποίο δεν υπάρχει δημοσιονομικό περιθώριο.

Ωστόσο, το ευρωπαϊκό πλαίσιο -όπως αποτυπώνεται στον Κανονισμό (ΕΕ) 1263/2024- διαψεύδει αυτόν τον ισχυρισμό.

Οι δαπάνες δεν ορίζονται με ένα στατικό όριο, αλλά προκύπτουν από μια εξίσωση που λαμβάνει υπόψη το επίπεδο των δημόσιων εσόδων ως ποσοστό του ΑΕΠ, τον ρυθμό μεγέθυνσης της οικονομίας και μέτρα διακριτής ευχέρειας των κρατών στα έσοδα.

Άρα η παρουσίαση του κόφτη ως «σκληρού πλαφόν σε απόλυτους όρους» δεν αντανακλά τη λειτουργία του.

Πρόκειται για δείκτη που συνδέει τις δαπάνες με τις πολιτικές στο σκέλος των εσόδων, προσφέροντας ευελιξία σε όσες χώρες αποφασίζουν να ενισχύσουν τα φορολογικά τους έσοδα με μόνιμο τρόπο.

ΤΙ ΕΙΝΑΙ ΤΑ ΜΕΤΡΑ ΔΙΑΚΡΙΤΗΣ ΕΥΧΕΡΕΙΑΣ

Τα μέτρα διακριτής ευχέρειας είναι οι πολιτικές παρεμβάσεις που επηρεάζουν άμεσα το σκέλος των εσόδων.

Σε αυτά περιλαμβάνονται η αλλαγή φορολογικών συντελεστών, η εισαγωγή νέων φόρων ή εισφορών, η κατάργηση φοροαπαλλαγών ή η αναμόρφωση του τρόπου υπολογισμού υφιστάμενων επιβαρύνσεων.

Δεν περιλαμβάνονται οι αυτόματες μεταβολές λόγω της οικονομικής συγκυρίας ούτε τα προσωρινά μέτρα που δεν έχουν μόνιμο αντίκτυπο.

Ο Κανονισμός προβλέπει ότι τα μέτρα αυτά εξαιρούνται όταν αφαιρούνται από τις δαπάνες στον υπολογισμό του καθαρού ρυθμού δαπανών.

Αυτό σημαίνει ότι μια χώρα που αυξάνει τα έσοδά της με τέτοιου τύπου μέτρα αποκτά το δικαίωμα να δαπανήσει περισσότερο, χωρίς να παραβιάζει το πλαίσιο.

Ουσιαστικά, τα μέτρα διακριτής ευχέρειας μετατρέπονται άμεσα σε πρόσθετο δημοσιονομικό χώρο.

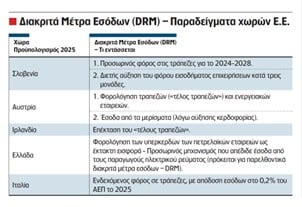

ΠΑΡΑΔΕΙΓΜΑΤΑ ΑΠΟ ΤΗΝ Ε.Ε.

Η πρακτική αξιοποίηση των μέτρων διακριτής ευχέρειας καταγράφεται στα προσχέδια προϋπολογισμών και στα μεσοπρόθεσμα δημοσιονομικά σχέδια που υποβάλλονται στην Ευρωπαϊκή Επιτροπή.

ΣΛΟΒΕΝΙΑ: Στον Προϋπολογισμό 2025 περιλαμβάνεται προσωρινός φόρος στις τράπεζες για την περίοδο 2024-2028, καθώς και προσωρινή αύξηση του φόρου ΦΕΝΠ έως το 2028. Αυτά

τα μέτρα έχουν αναγνωριστεί από την Επιτροπή ως διακριτά και μειώνουν το καθαρό κόστος των δαπανών.

ΑΥΣΤΡΙΑ: Το Μεσοπρόθεσμο Δημοσιονομικό Σχέδιο 2025 καταγράφει μέτρα όπως η φορολόγηση τραπεζών, οι επιβαρύνσεις στις ενεργειακές εταιρείες και η αύξηση του φόρου στα μερίσματα. Τα μέτρα αυτά θεωρούνται συνεισφορά στη δημοσιονομική προσαρμογή και βελτιώνουν το ισοζύγιο εσόδων-δαπανών.

ΙΡΛΑΝΔΙΑ: Το Προσχέδιο Προϋπολογισμού 2025 επεκτείνει το τέλος τραπεζών. Η εισφορά αυτή, που λειτουργεί ως μόνιμη πηγή εσόδων, αναγνωρίζεται ρητά ως μέτρο διακριτής ευχέρειας.

ΕΛΛΑΔΑ: Στο Προσχέδιο Προϋπολογισμού 2025 (σελ. 59) αναφέρονται, μεταξύ άλλων, η έκτακτη εισφορά στα υπερκέρδη πετρελαϊκών εταιρειών και ο προσωρινός μηχανισμός με έσοδα από παραγωγούς ηλεκτρικής ενέργειας. Πρόκειται για μέτρα που εφαρμόστηκαν στο πλαίσιο της ενεργειακής κρίσης και τα οποία η Επιτροπή κατατάσσει ρητά στα μέτρα διακριτής ευχέρειας.

ΙΤΑΛΙΑ: Στο Προσχέδιο Προϋπολογισμού 2025 καταγράφηκε ενδεχόμενος φόρος στις τράπεζες, με εκτιμώμενα έσοδα περίπου 0,2% του ΑΕΠ. Το μέτρο όμως αποσύρθηκε εκ των

υστέρων, δείχνοντας τις πολιτικές δυσκολίες που συνοδεύουν τέτοιες παρεμβάσεις.

Η ΕΛΛΗΝΙΚΗ ΙΔΙΑΙΤΕΡΟΤΗΤΑ

Η Ελλάδα εμφανίζει περιορισμένη χρήση μέτρων διακριτής ευχέρειας. Η Ευρωπαϊκή Επιτροπή εκτιμά ότι για το 2025 το ισοζύγιο των μέτρων αυτών θα είναι αρνητικό, περίπου -0,4% του ΑΕΠ.

Αυτό σημαίνει ότι, αντί να ενισχύσουν τα έσοδα, οι αποφάσεις πολιτικής οδήγησαν σε μείωση και άρα περιόρισαν τον δημοσιονομικό χώρο. Η επιλογή αυτή στερεί από τη χώρα πρόσθετο δημοσιονομικό χώρο.

Αντίθετα, για παράδειγμα, η ένταξη των εισοδημάτων από μερίσματα στην προοδευτική φορολογική κλίμακα, η εφαρμογή έκτακτης εισφοράς στα υπερκέρδη τραπεζών και η μονιμοποίηση της φορολόγησης των ενεργειακών υπερκερδών θα μπορούσαν να δημιουργήσουν σημαντικά έσοδα.

Με βάση τη λογική του κόφτη, αυτά τα έσοδα θα μπορούσαν να χρηματοδοτήσουν αυξημένες δαπάνες για κοινωνική πολιτική, χωρίς καμία παραβίαση των ευρωπαϊκών κανόνων.

Ενδεικτικά, σε άλλες χώρες τέτοιου τύπου μέτρα χρηματοδότησαν επενδύσεις ή στοχευμένες παρεμβάσεις στήριξης.

Στην Ελλάδα, αντίθετα, η έλλειψη διακριτής ευχέρειας μέτρων και φορολογικής δικαιοσύνης περιορίζει τη δυνατότητα για πολιτικές που θα μπορούσαν να ανακουφίσουν νοικοκυριά και

εργαζομένους.

Ο ΡΟΛΟΣ ΤΟΥ «ΚΟΦΤΗ»

Ο «κόφτης δαπανών» έχει σχεδιαστεί για να αποτρέπει αιφνίδιες αυξήσεις δαπανών χωρίς αντίστοιχη ενίσχυση των εσόδων.

Δεν αποτελεί ένα αμετακίνητο όριο, αλλά έναν κανόνα που λειτουργεί με βάση τον συνδυασμό

μακροοικονομικής πορείας και δημοσιονομικών επιλογών.

Η ύπαρξη διακριτής ευχέρειας, λοιπόν, δίνει και την ευελιξία.

ΣΥΜΠΕΡΑΣΜΑ

Η εμπειρία από τις χώρες της Ε.Ε. αποδεικνύει ότι τα μέτρα διακριτής ευχέρειας δεν είναι μια θεωρητική διάταξη, αλλά πρακτικό εργαλείο για διεύρυνση του δημοσιονομικού χώρου.

Η Σλοβενία, η Αυστρία, η Ιρλανδία και άλλες χώρες τα αξιοποιούν για να χρηματοδοτήσουν επιπλέον δαπάνες, τηρώντας τους κανόνες. Η Ελλάδα, αντίθετα, περιορίζεται στο να εμφανίζει αρνητικό ισοζύγιο.

Το ζήτημα, συνεπώς, δεν είναι αν οι κανόνες αφήνουν περιθώριο – γιατί αφήνουν. Το ζήτημα

είναι αν υπάρχει πολιτική βούληση να αξιοποιηθούν τα περιθώρια και οι δυνατότητες.

Η τεχνοκρατική ανάγνωση είναι ξεκάθαρη: κάθε αύξηση εσόδων μέσω μέτρων διακριτής ευχέρειας οδηγεί αυτόματα σε αυξημένο όριο δαπανών. Το αν αυτή η δυνατότητα θα

χρησιμοποιηθεί είναι απόφαση καθαρά πολιτική.