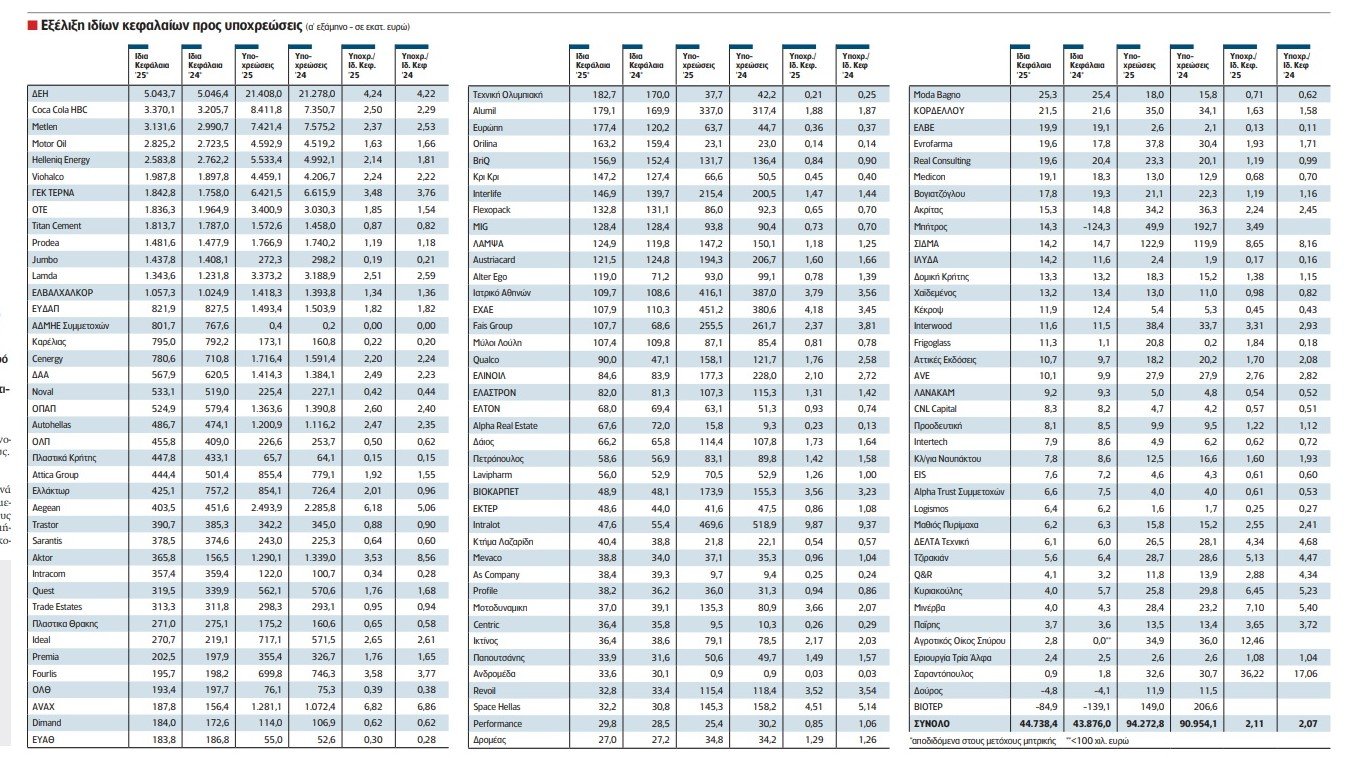

Μπορεί οι υποχρεώσεις των εταιρειών του Χρηματιστηρίου Αθηνών να βαίνουν σε διαρκή αύξηση τα τελευταία χρόνια, ως φυσικό ακόλουθο των μεγάλων επενδύσεων, των διαδοχικών εξαγορών αλλά και των επιπτώσεων σε πληθωρισμό και χρηματοοικονομικά κόστη, αλλά την ίδια στιγμή συνεχίζουν να χτίζουν ένα ισχυρό απόθεμα ιδίων κεφαλαίων, το οποίο σε περίπτωση που τα πράγματα… στραβώσουν μπορεί να αποδειχθεί αρκετά πολύτιμο και χρήσιμο, λειτουργώντας ως «τείχος προστασίας».

Η ανάλυση της «Ν» μαρτυρά ότι, μέσα στο α’ εξάμηνο του έτους, 118 μη τραπεζικές εισηγμένες της Κύριας Αγοράς βλέπουν τα ίδια κεφάλαια (καθαρή θέση), τα οποία αποδίδονται στους μετόχους της μητρικής, να διαμορφώνονται σε 44,738 δισ. ευρώ έναντι 43,876 δισ. ευρώ το β’ εξάμηνο του 2024. Πρόκειται για μια αύξηση κατά 862 εκατ. ευρώ ή αλλιώς κατά +1,9%, η οποία έρχεται να προσφέρει μια έξτρα δικλείδα ασφαλείας, στη σκιά της σταθερής ανόδου των τραπεζικών και λοιπόν υποχρεώσεων.

Οι τελευταίες, οι οποίες στους ισολογισμούς απεικονίζονται ως το σύνολο του δανεισμού, των παροχών προς το προσωπικό, των προβλέψεων, της αναβαλλόμενης φορολογίας, των συμβάσεων με πελάτες – προμηθευτές και μιας σειράς άλλων μακροπρόθεσμων ή βραχυπρόθεσμων δαπανών, σημειώνουν άνοδο κατά 3,3 δισ. ευρώ ή κατά +3,6% μέσα στο διάστημα Ιανουαρίου – Ιουνίου 2025, με αποτέλεσμα να καθορίζονται σε 94,272 δισ. ευρώ από 90,954 δισ. ευρώ πέρυσι. Αυτή η μεταβολή δεν θα πρέπει να θεωρείται κατ’ ανάγκη αρνητική εξέλιξη, δεδομένου ότι σε πολλές περιπτώσεις απορρέει από το γεγονός ότι οι εισηγμένες αυξάνουν τη δραστηριότητά τους κι επομένως αυτό παρασύρει ανοδικά και τις υποχρεώσεις τους.

Χρηματιστήριο: «Under control» ο καθαρός δανεισμός για τις Εισηγμένες

Γι’ αυτό τον λόγο, πολύ συχνά χρησιμοποιείται μια έξτρα μεταβλητή, η οποία καθιστά τους επενδυτές ικανούς να αποτιμήσουν την κατάσταση με ευκολότερο και αποδοτικότερο τρόπο. Αυτή η μεταβλητή αφορά τη σχέση μεταξύ υποχρεώσεων και ιδίων κεφαλαίων. Από την ανάλυση της «Ν» προκύπτει ότι η αναλογία στις 118 εταιρείες του δείγματος παραμένει σχετικά σταθερή, καθώς το πηλίκο διατηρείται λίγο άνω του 2x (2,11x τον Ιούνιο του 2025 από 2,07x τον Δεκέμβριο του 2024).

Η συγκεκριμένη τιμή θεωρείται κάτι παραπάνω από ανεκτή, καθώς σημαίνει ότι για κάθε 2 ευρώ σε υποχρεώσεις, οι μέτοχοι έχουν επενδύσει από την πλευρά τους 1 ευρώ, δημιουργώντας το κατάλληλο αντίβαρο. Φυσικά, όσο πιο χαμηλό είναι το πηλίκο της διαίρεσης μεταξύ υποχρεώσεων και ιδίων κεφαλαίων, τόσο καλύτερη είναι η «υγεία» των επιχειρήσεων.

Από την ανάλυση των ισολογισμών του α’ εξαμήνου μπορούμε να εξάγουμε ορισμένα αρκετά χρήσιμα συμπεράσματα. Συγκεκριμένα:

- Σε σύνολο 118 εισηγμένων, 47 παρουσιάζουν δείκτη υποχρεώσεων προς ίδια κεφάλαια μικρότερο του 1x. Δηλαδή τα ίδια κεφάλαια υπερτερούν αριθμητικά των υποχρεώσεων, καθιστώντας απολύτως υγιή την κεφαλαιακή διάρθρωση και δημιουργώντας ένα ισχυρό «τείχος προστασίας» σε περίπτωση που τα πράγματα αρχίσουν να… στραβώνουν στο μέλλον. Βέβαια, εδώ να σημειωθεί ότι αυτό δεν θεωρείται πανάκεια, καθώς κατά τη διάρκεια της πρόσφατης οικονομικής κρίσης είδαμε πολλές εισηγμένες με ισχυρά ίδια κεφάλαια να μην αντέχουν εντέλει τους κραδασμούς.

- 28 εισηγμένες βλέπουν τον δείκτη υποχρεώσεων προς ίδια κεφάλαια να «παίζει» μεταξύ του 1x και του 2x. Μια αναλογία η οποία επίσης μαρτυρά τη σχετικά υγιή κεφαλαιακή θέση. Εάν τώρα υπολογίσουμε το σύνολο των εταιρειών με πηλίκο έως 2x, τότε το άθροισμα ανέρχεται σε 75, δηλαδή περίπου το 65% των μη τραπεζικών εταιρειών του Χ.Α.

- Από την άλλη πλευρά, υπάρχουν και 41 εταιρείες, των οποίων η σχέση υποχρεώσεων προς ίδια κεφάλαια «παίζει» άνω του 2x. Μάλιστα, εξ αυτών οι εννέα έχουν πηλίκο άνω του 5x. Βέβαια, οφείλουμε να παρατηρήσουμε ότι σε αρκετούς κλάδους αυτοί οι αριθμοί είναι αποδεκτοί και συνηθισμένοι, λόγω της ιδιαίτερης φύσης της δραστηριότητάς τους.

- Δύο εταιρείες, τέλος, έχουν αρνητική αναλογία υποχρεώσεων προς ίδια κεφάλαια, εξαιτίας του γεγονότος ότι τα ίδια κεφάλαια είναι αρνητικά.

Εισηγμένες: Το διπλό… πρόσωπο στο high-score της κερδοφορίας

- Όσον αφορά τα ίδια κεφάλαια, 13 εισηγμένες έχουν καθαρή θέση τουλάχιστον 1 δισ. ευρώ και 56 τουλάχιστον 100 εκατ. ευρώ. Αντίθετα, 20 εταιρείες βλέπουν τα ίδια κεφάλαια να είναι λιγότερα των 10 εκατ. ευρώ, στις οποίες συμπεριλαμβάνονται και δύο με αρνητική καθαρή θέση (Δούρος -4,8 εκατ. ευρώ και ΒΙΟΤΕΡ -84,9 εκατ. ευρώ).

- Σε σύγκριση με τον Δεκέμβριο του 2024, τα ίδια κεφάλαια καταγράφουν αύξηση σε 71 περιπτώσεις, ενώ την αντίθετη διαδρομή κάνουν τα νούμερα σε 46 εταιρίες. Σε μία περίπτωση δε η αξία της καθαρής θέσης μένει αμετάβλητη (MIG 128,4 εκατ. ευρώ).

- Στο μέτωπο των υποχρεώσεων, 20 εταιρείες βλέπουν το ποσό να ξεπερνά το 1 δισ. ευρώ, ενώ ακόμη 55 έχουν ένα άθροισμα άνω των 100 εκατ. ευρώ. Αντίθετα, 14 εισηγμένες διαθέτουν υποχρεώσεις κάτω των 10 εκατ. ευρώ.

- Σε σύγκριση με τον Δεκέμβριο του 2024, οι υποχρεώσεις σημειώνουν αύξηση σε 73 περιπτώσεις. Την αντίθετη διαδρομή κάνουν σε 42 περιπτώσεις, ενώ σε τρεις εισηγμένες παραμένουν αμετάβλητες.

(Τα παραπάνω αποτελούν προϊόν δημοσιογραφικής έρευνας και δεν συνιστούν προτροπή για αγορά, πώληση ή διακράτηση οποιασδήποτε μετοχής)