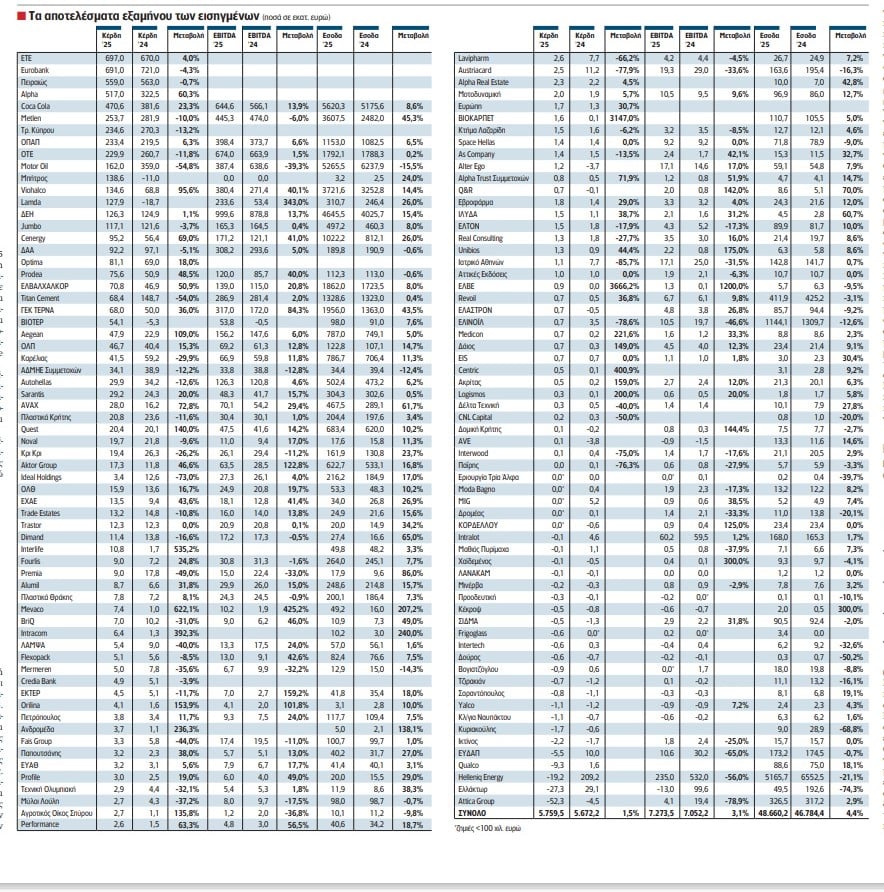

Εικόνα ισχυρής ανθεκτικότητας εκπέμπουν τα εταιρικά οικονομικά αποτελέσματα του α’ εξαμήνου, καθώς 128 εισηγμένες της Κύριας Αγοράς του Χρηματιστηρίου Αθηνών εμφάνισαν καθαρή κερδοφορία 5,759 δισ. ευρώ, καταγράφοντας οριακή βελτίωση (+1,5%) σε σχέση με το αντίστοιχο διάστημα του 2024 (5,672 δισ. ευρώ). Την ίδια ώρα, το άθροισμα των EBITDA διαμορφώθηκε σε 7,273 δισ. ευρώ, σημειώνοντας άνοδο κατά +3,1% σε σχέση με πέρυσι (7,052 δισ. ευρώ), ενώ ο κύκλος εργασιών βελτιώθηκε κατά ποσοστό (+4,4%) και έφθασε στα 48,660 δισ. ευρώ.

Βέβαια, από την ανάλυση της «Ν» προκύπτει το γεγονός ότι, σε επίπεδο καθαρού αποτελέσματος, οι εισηγμένες του Χ.Α. παρουσιάζουν ένα… διπλό πρόσωπο. Από τη μία πλευρά υπάρχουν οι τράπεζες κι αρκετοί ακόμη «παίχτες», οι οποίοι δίνουν συνέχεια στην αυξητική πορεία των οικονομικών μεγεθών, αλλά από την άλλη πλευρά υπάρχουν και οι εταιρείες, κυρίως της μεσαίας και μικρής κεφαλαιοποίησης, οι οποίες δεν καταφέρνουν να επαναλάβουν τα εντυπωσιακά νούμερα της περσινής χρονιάς, παρουσιάζοντας σημάδια κόπωσης.

Σε γενικές γραμμές, πάντως, η εικόνα του α’ εξαμήνου αφήνει μια θετική επίγευση στην αγορά, δεδομένου ότι η συνολική εικόνα στέλνει μια αισιόδοξη «υπόσχεση» για το σύνολο του 12μήνου, καθιστώντας πιθανή την προσέγγιση ή και την υπέρβαση, εφόσον οι συνθήκες το επιτρέψουν, των κερδών – ρεκόρ του 2024, τα οποία είχαν ανέλθει στα 11,5 δισ. ευρώ. Μάλιστα, εφόσον η παραπάνω πρόβλεψη επιβεβαιωθεί στην πράξη, τότε μπορούμε να εξάγουμε το συμπέρασμα ότι οι τιμές των μετοχών στο ταμπλό του Χ.Α. εξακολουθούν να θεωρούνται ελκυστικές, «παίζοντας» με μια αποτίμηση της τάξης του 12x σε όρους P/E (price to earnings).

Εξετάζοντας, τώρα, τα επιμέρους στοιχεία από τους εταιρικούς ισολογισμούς του α’ εξαμήνου, μπορούμε να σταχυολογήσουμε τα εξής ενδιαφέροντα συμπεράσματα:

- Στο σύνολο των 128 εισηγμένων του Χ.Α., οι 100 έχουν θετικό αποτέλεσμα μετά από φόρους και δικαιώματα μειοψηφίας, ενώ μόλις 28 βλέπουν την τελική γραμμή να είναι ζημιογόνα. Οι αντίστοιχοι αριθμοί στο α’ εξάμηνο του 2024 ήταν 105 και 23.

- Σε σύγκριση με πέρυσι, 47 εταιρείες παρουσιάζουν χειρότερα αποτελέσματα (είτε μείωση της κερδοφορίας, είτε αύξηση των ζημιών). Επιπλέον, 12 εισηγμένες «γυρίζουν» από κέρδη σε ζημιές. Από την άλλη πλευρά, 57 εταιρείες καταγράφουν βελτιωμένα αποτελέσματα (είτε αύξηση της κερδοφορίας, είτε μείωση των ζημιών), ενώ οκτώ καταφέρνουν να σβήσουν τις περσινές ζημιές και να επιστρέψουν στην καθαρή κερδοφορία. Τέσσερις εταιρείες, παράλληλα, βλέπουν τα μεγέθη να παραμένουν αμετάβλητα.

- Οι τράπεζες, για ακόμη μία φορά, λειτουργούν ως σηματωρό της αγοράς, καθώς τα καθαρά κέρδη του κλάδου βελτιώνονται κατά +6,2%, με αποτέλεσμα να φθάνουν τα 2,78 δισ. ευρώ έναντι 2,62 δισ. ευρώ το α’ εξάμηνο του 2024 (συμπεριλαμβανομένων και των μεγεθών της Credia Bank). Αυτή η βελτίωση έχει άμεσο όφελος και στους μετόχους, δεδομένου ότι οι διοικήσεις έχουν ήδη ανακοινώσει την πρόθεση για την καταβολή ενδιάμεσων μερισμάτων στο υπόλοιπο του 2025.

- Εξαιρώντας τις τράπεζες, η συνολική κερδοφορία των υπόλοιπων εισηγμένων ανέρχεται σε 2,97 δισ. ευρώ, καταγράφοντας μείωση κατά -2,5% σε σχέση με πέρυσι (3,05 δισ. ευρώ το α’ εξάμηνο του 2024).

- Η παραπάνω κάμψη, όπως αναφερόταν σε πρόσφατο δημοσίευμα της «Ν», οφείλεται σε μεγάλο βαθμό στις δύο εισηγμένες από τον κλάδο της διύλισης, δηλαδή στη Helleniq Energy και στη Motor Oil, οι οποίες βλέπουν τα καθαρά κέρδη να βουλιάζουν κατά -74% και να διαμορφώνονται μόλις σε 142,8 εκατ. ευρώ (από 568,2 εκατ. ευρώ πέρυσι). Η πτώση οφείλεται κυρίως σε παροδικούς παράγοντες, καθώς στην περίπτωση της Helleniq Energy έλαβε χώρα η αναγκαία συντήρηση του διυλιστηρίου, ενώ στην περίπτωση της Motor Oil πραγματοποιήθηκαν οι εργασίες αποκατάστασης των ζημιών από την περσινή φωτιά στις εγκαταστάσεις της Κορίνθου. Γι’ αυτό τον λόγο, οι διοικήσεις των δύο εταιρειών αισιοδοξούν ότι το β’ εξάμηνο θα είναι εμφανώς καλύτερο σε σχέση με το α’ εξάμηνο, έχοντας ως βοήθεια και τα ικανοποιητικά περιθώρια διύλισης.

- Μεγάλη είναι η συνεισφορά δύο εισηγμένων, οι οποίες μέχρι πρότινος ήταν σχεδόν… ξεγραμμένες (βρίσκονται σε αναστολή διαπραγμάτευσης από τον Ιούνιο). Ο λόγος για τις Μπήτρος και ΒΙΟΤΕΡ, οι οποίες επωφελούνται από τη γενναία αναδιάρθρωση των δανειακών υποχρεώσεων, με αποτέλεσμα να εμφανίζουν καθαρά κέρδη 138,6 (από ζημιές -11) και 54,1 (από ζημιές -5,3) εκατ. ευρώ, αντίστοιχα.

Η εικόνα σε EBITDA και πωλήσεις

Σε επίπεδο EBITDA (κέρδη προ φόρων, τόκων και αποσβέσεων), η εικόνα σε 111 εισηγμένες (οι υπόλοιπες δεν δημοσίευσαν σχετικά στοιχεία) είναι βελτιωμένη σε σχέση με πέρυσι, καθώς το αποτέλεσμα καθορίζεται σε 7,273 δισ. ευρώ έναντι 7,052 δισ. ευρώ. Αυτό μεταφράζεται σε μια άνοδο κατά +3,1%, κάτι το οποίο μαρτυρά τη δυναμική των εισηγμένων για ένα ακόμη καλύτερο β’ εξάμηνο, ιδίως αν δεν μεσολαβήσει μέχρι το τέλος του χρόνου κάποια δυσάρεστη έκπληξη, η οποία είναι ικανή να ανατρέψει το θετικό κλίμα. Πάντως, αξίζει να σημειωθεί ότι 11 εταιρείες έχουν αρνητικό αποτέλεσμα EBITDΑ. Πρόκειται για έναν αριθμό οριακά υψηλότερο σε σχέση με το αντίστοιχο διάστημα του 2024 (10 εταιρείες).

Όσον αφορά τον κύκλο εργασιών, τα έσοδα των εισηγμένων διευρύνονται κατά +4,4%, με αποτέλεσμα να διαμορφώνονται σε 48,66 δισ. ευρώ έναντι 46,784 δισ. ευρώ το α’ εξάμηνο του 2024. Aυξημένο ή παρόμοιο τζίρο σε σχέση με πέρυσι «βλέπουν» 93 εισηγμένες. Αντίθετα, μειωμένο τζίρο καταγράφουν 27 εισηγμένες, οι οποίες εκπροσωπούν το 22% του συνόλου των εταιρειών του Χρηματιστηρίου (οι υπόλοιπες οκτώ δεν είθισται να ανακοινώσουν κύκλο εργασιών).

Πολλές είναι, τέλος, οι περιπτώσεις, οι οποίες φαίνεται να επηρεάζονται αρνητικά από μια σειρά εξωγενών παραγόντων, μην επιτρέποντας στα βελτιωμένα έσοδα και EBITDA να «περάσουν» πλήρως στην τελική γραμμή της κερδοφορίας. Πρόκειται για γνωστούς παράγοντες, όπως οι αρνητικές συναλλαγματικές ισοτιμίες από την ενίσχυση του ευρώ και την υποχώρηση δολαρίου ή το «φουσκωμένο» κόστος παραγωγής από τον επίμονο πληθωρισμό. Στο «παιχνίδι», φυσικά, μπαίνει και η παράμετρος των έκτακτων εσόδων ή έκτακτων δαπανών, οι οποίες επηρεάζουν ανάλογα το τελικό αποτέλεσμα του εξαμήνου.