Τις παρεμβάσεις στη φορολογία εισοδήματος περιέγραψε ο υφυπουργός Εθνικής Οικονομίας και Οικονομικών Θάνος Πετραλιάς, κατά την εξειδίκευση από το οικονομικό επιτελείο των μέτρων που ανακοίνωσε ο πρωθυπουργός Κυριάκος Μητσοτάκης στην 89η ΔΕΘ.

Ο κ. Πετραλιάς σημείωσε ότι δίνεται κίνητρο για εργασία στους νέους, ενώ επεσήμανε ότι οι επιχειρήσεις θα μπορούν να δώσουν ευκολότερα αυξήσεις στους εργαζομένους.

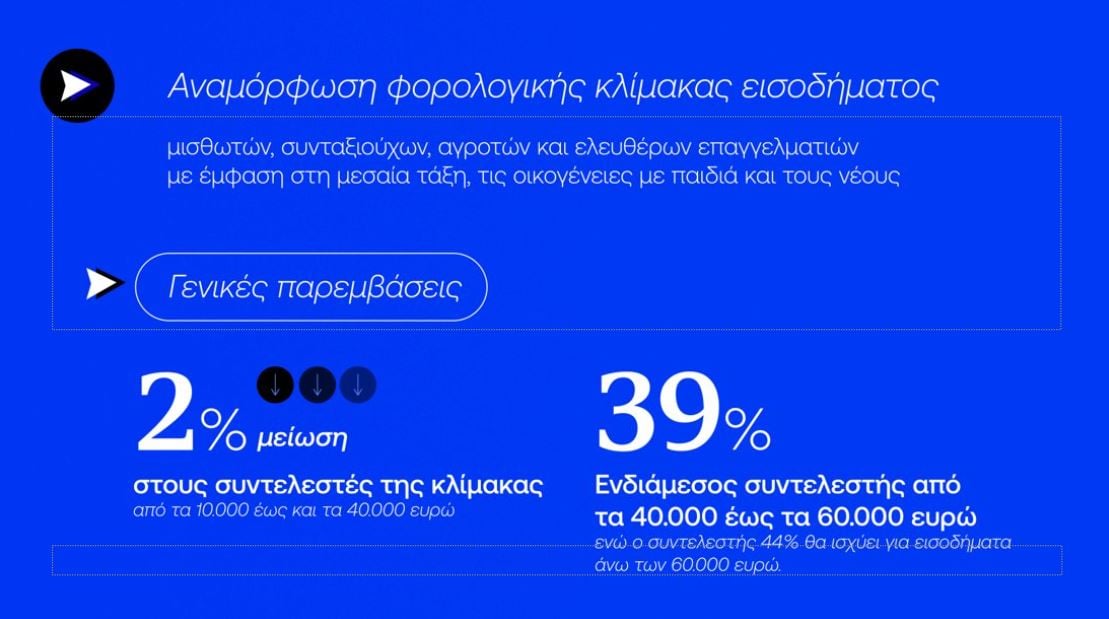

Γενικές παρεμβάσεις

Όπως τόνισε:

- Μειώνονται κατά 2 μονάδες οι συντελεστές της κλίμακας από τα 10.000 έως τα 40.000 ευρώ και διαμορφώνονται ως εξής:

- Για τα 10.000 έως 20.000 ευρώ από 22% σε 20%

- Για τα 20.000 έως τα 30.000 ευρώ από 28% σε 26%

- Για τα 30.000 έως τα 40.000 ευρώ από 36% σε 34%

- Εισάγεται ενδιάμεσος συντελεστής 39% αντί για 44% για εισοδήματα μεταξύ 40.000 και 60.000 ευρώ. Ο συντελεστής 44% θα ισχύει για εισοδήματα άνω των 60.000 ευρώ.

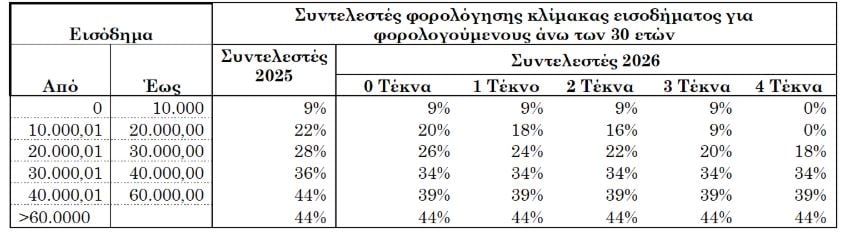

Ακολουθούν πίνακες με τους νέους συντελεστές φορολογίας εισοδήματος, όπως δόθηκαν στη δημοσιότητα από το υπουργείο Εθνικής Οικονομίας και Οικονομικών.

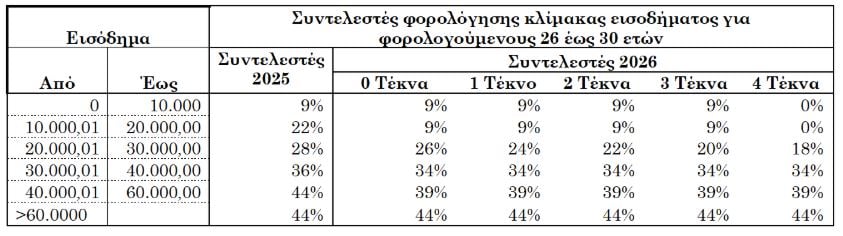

Οι παρεμβάσεις για οικογένειες με παιδιά

Αναφερόμενος σε παρεμβάσεις για οικογένειες με παιδιά, ο κ. Πετραλιάς τόνισε πως για εισόδημα από 10.000 έως 20.000 ευρώ:

- Μειώνεται στο 18% από 22% ο συντελεστής για ένα παιδί

- Μειώνεται στο 16% ο συντελεστής για φορολογούμενους με 2 παιδιά

- Μειώνεται στο 9% ο συντελεστής για τρία παιδιά

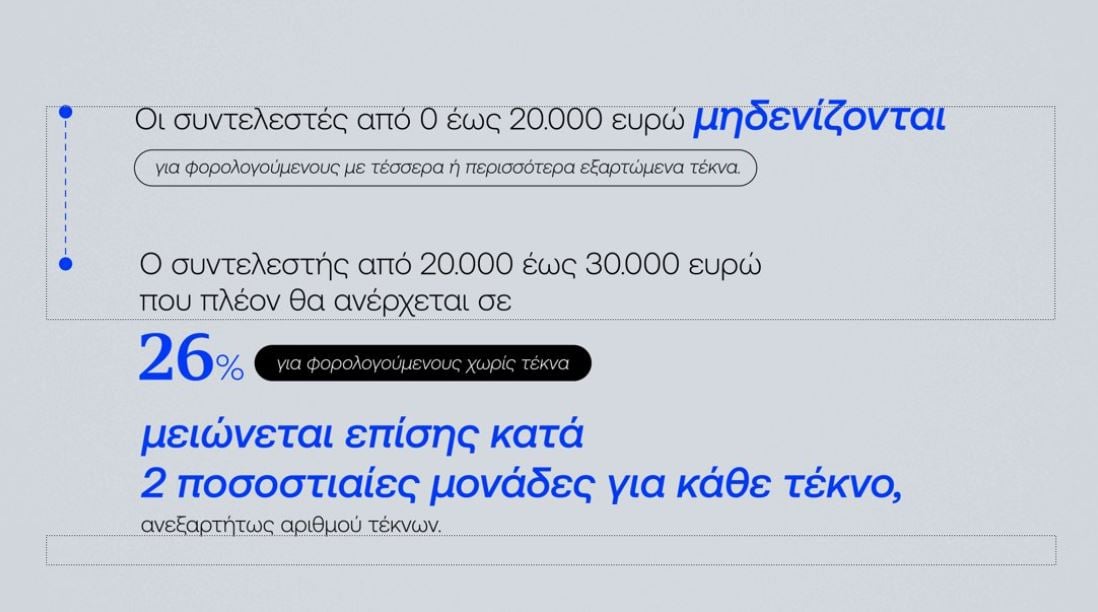

- Μηδενίζεται ο συντελεστής για τέσσερα παιδιά και πάνω.

Ο συντελεστής από 20.000 ευρώ έως 30.000 εισόδημα, που πλέον θα ανέρχεται σε 26% για φορολογούμενους χωρίς παιδιά, μειώνεται επίσης κατά 2 μονάδες για κάθε παιδί και διαμορφώνεται ως εξής:

- 24% για φορολογούμενους με 1 εξαρτώμενο τέκνο

- 22% για φορολογούμενους με 2 εξαρτώμενα τέκνα

- 20% για φορολογούμενους με τρία εξαρτώμενα τέκνα

- 18% για φορολογούμενους με τέσσερα εξαρτώμενα τέκνα

- 16% για φορολογούμενους με πέντε εξαρτώμενα τέκνα κτλ.

Αυτά ισχύουν και για τους ελεύθερους επαγγελματίες με παιδιά, καθώς και για τους αγρότες, ανέφερε ο κ. Πετραλιάς.

Ακολουθεί πίνακας με παραδείγματα για φορολογούμενους άνω των 30 ετών που παρουσιάστηκε κατά την εξειδίκευση των μέτρων:

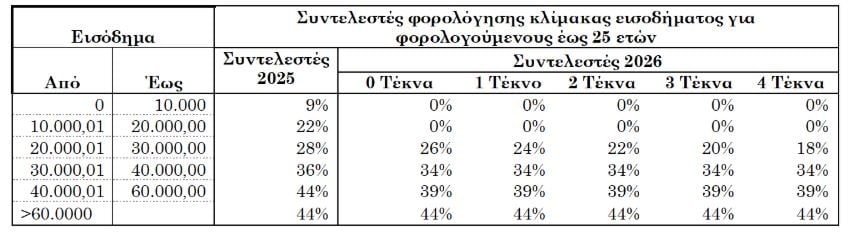

Οι παρεμβάσεις για τους νέους

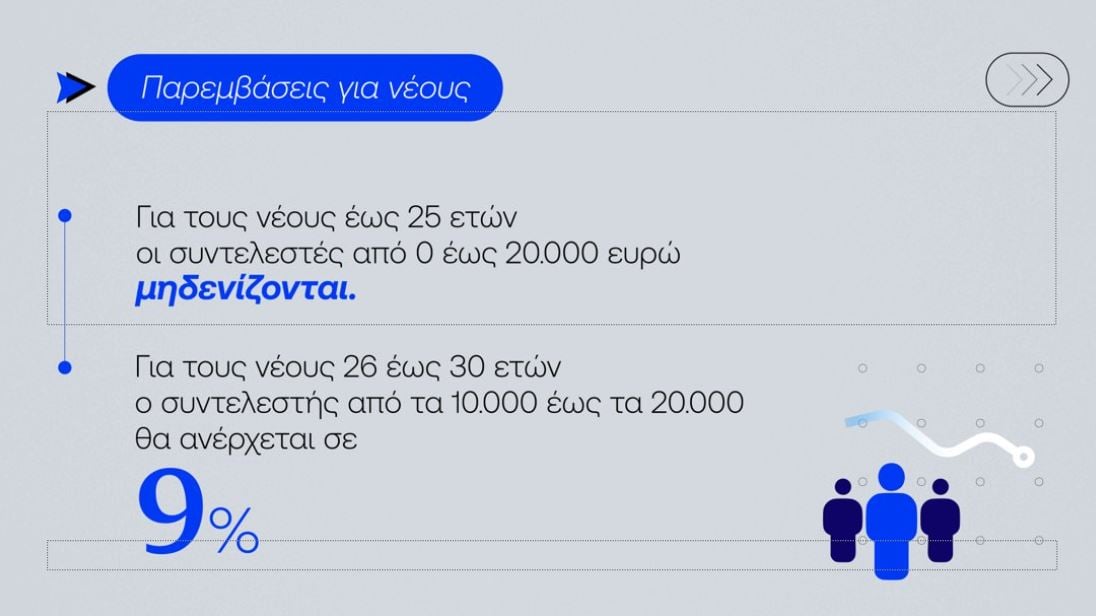

Σε ό,τι αφορά τους νέους έως 25 ετών, οι συντελεστές έως 20.000 ευρώ μηδενίζονται.

Για τους νέους έως 26-30 ετών, οι συντελεστές έως 20.000 ευρώ ανέρχονται σε 9%.

Οι ανωτέρω παρεμβάσεις, όπως ανέφερε ο κ. Πετραλιάς, θα εφαρμοστούν από το φορολογικό έτος 2026 και:

- οι μισθωτοί και συνταξιούχοι θα δουν την ωφέλεια από την μισθοδοσία του Ιανουαρίου 2026 με την αύξηση στις μηνιαίες καθαρές απολαβές τους καθώς ο φόρος παρακρατείται,

- οι ατομικές επιχειρήσεις και οι αγρότες θα δουν την ωφέλεια με την υποβολή των δηλώσεων του φορολογικού έτους 2026 κατά τον Μάρτιο του 2027.

Συνολικά σύμφωνα με το οικονομικό επιτελείο ωφελούνται περίπου 4 εκατ. φορολογούμενοι που σήμερα υπόκεινται με βάση τα εισοδήματά τους σε φόρο εισοδήματος.

Ακολουθεί πίνακας με παραδείγματα για φορολογούμενους έως 30 ετών που παρουσιάστηκε κατά την εξειδίκευση των μέτρων:

Πώς διαμορφώνεται το αφορολόγητο

Επειδή αλλάζουν οι κλίμακες εισοδήματος, παρατηρείται μια αύξηση του αφορολόγητου ορίου, κυρίως για όσους έχουν περισσότερα από 3 παιδιά, ανέφερε ο κ. Πετραλιάς, παραθέτοντας σχετικό πίνακα:

Ενδεικτικά παραδείγματα

Ακολουθούν ενδεικτικά παραδείγματα που δόθηκαν από το υπουργείο Εθνικής Οικονομίας και Οικονομικών:

- Ένας νέος 25 ετών που εργάζεται στο χώρο της εστίασης και λαμβάνει καθαρές μηνιαίες αποδοχές 1.250 ευρώ το μήνα, θα έχει μείωση φόρου 2.480 ευρώ, που ισοδυναμεί με σχεδόν 2 μισθούς, σύμφωνα με το υπουργείο Οικονομικών.

- Ένας πολύτεκνος, με μηνιαίο καθαρό μισθό 1.800 ευρώ, θα έχει μείωση φόρου 4.100 ευρώ, που ισοδυναμεί με σχεδόν 2,3 μισθούς, αναφέρεται από το υπουργείο Εθνικής Οικονομίας και Οικονομικών.

- Ένας νέος ελεύθερος επαγγελματίας 30 ετών, χωρίς τέκνα, που έχει ετήσιο φορολογητέο εισόδημα 20.000 θα έχει μείωση φόρου 1.300 ευρώ, δηλαδή σχεδόν ένα καθαρό μισθό, σύμφωνα με το υπουργείο Εθνικής Οικονομίας και Οικονομικών.

- Ένας μισθωτός με 2 τέκνα και ετήσιο φορολογητέο εισόδημα 30.000 ευρώ (1.776 ευρώ καθαρά), θα έχει μείωση φόρου 1.200 ευρώ, που ισοδυναμεί με τα δύο τρίτα ενός καθαρού μισθού, όπως αναφέρεται από το υπουργείο Εθνικής Οικονομίας και Οικονομικών.

- Ένας τρίτεκνος, με καθαρό μισθό 1.291 ευρώ, θα έχει μείωση φόρου 1.300 ευρώ, δηλαδή περίπου ένα μισθό.

- Ένα στέλεχος επιχείρησης, χωρίς τέκνα, με φορολογητέο εισόδημα 50.000 ευρώ και καθαρό εισόδημα 2.580 ευρώ, θα έχει μείωση φόρου 1.100 ευρώ, όπως σημειώνεται από το υπουργείο Εθνικής Οικονομίας και Οικονομικών.

Δείτε την εξειδίκευση όλων των μέτρων, ΕΔΩ.