Του Αλέξανδρου Ζυμπίδη*, Καθηγητή στο Οικονομικό Πανεπιστήμιο Αθηνών, πιστοποιημένου αναλογιστή.

Τα φαινόμενα των μεγάλων φυσικών καταστροφών έχουν πολλαπλασιαστεί τις τελευταίες δεκαετίες και αποτελούν ένα θέμα προβληματισμού για όλη την παγκόσμια κοινότητα. Η κλιματική αλλαγή προτάσσεται ως κυρίαρχη αιτία, αλλά σίγουρα δεν είναι η μόνη. Η ανθρώπινη παρέμβαση, που γίνεται τις περισσότερες φορές με στρεβλό και ασύμβατο τρόπο προς το φυσικό περιβάλλον, έχει ως αποτέλεσμα την αύξηση της «τρωτότητας» των ανθρωπίνων κατασκευών, συστημάτων και πολιτισμών. Ως χαρακτηριστικό παράδειγμα αυξημένης τρωτότητας μπορούμε να δούμε την πλημμύρα στη Μάνδρα το 2017.

Οι καταστροφικές συνέπειες μιας πλημμύρας σε μια περιοχή μπορούν να επιδεινωθούν περαιτέρω εάν η δόμηση των κτιρίων έχει γίνει με λάθος τρόπο, καλύπτοντας ρέματα ή γενικά εμποδίζοντας την ορθολογική απορροή των όμβριων υδάτων, με τελικό αποτέλεσμα την αύξηση της τρωτότητας των κατασκευών. Άλλο πρόσφατο παράδειγμα αποτελούν οι δίδυμοι σεισμοί της 6ης Φεβρουαρίου του 2023 στην κεντρική και νότια Τουρκία, μεγέθους άνω του 7,7 της κλίμακας Ρίχτερ. Το υψηλό μέγεθος των σεισμών συνδυαζόμενο με τα χαμηλής αντισεισμικής ικανότητας (δηλαδή, υψηλής τρωτότητας) κτίρια της περιοχής προκάλεσε τις τεράστιες υλικές ζημιές και τις τραγικές απώλειες σε χιλιάδες ανθρώπινες ζωές.

Οι χρηματοοικονομικοί οργανισμοί σε όλο τον πλανήτη στρέφουν πλέον την προσοχή τους στη συστηματική μοντελοποίηση και αποτίμηση των συνεπειών των φυσικών καταστροφών. Η Ευρωπαϊκή Κεντρική Τράπεζα δημοσίευσε μία έκθεση τον Δεκέμβριο του 2022, στην οποία τονίζεται η αναγκαιότητα να συμπεριλαμβάνεται η επίδραση των κλιματικών και περιβαλλοντικών κινδύνων στο τραπεζικό σύστημα μέσω κάποιων δοκιμών αντοχής (stress testing). Παρόμοιες επίσημες αναφορές έχουν δημοσιευτεί και από τον Οργανισμό Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) για τους κινδύνους της πλημμύρας και του σεισμού. Για την Ευρωπαϊκή Ασφαλιστική Αγορά υφίστανται ειδικές προβλέψεις και απαιτήσεις κεφαλαιοποίησης που εμπεριέχονται στις σχετικές οδηγίες του πλαισίου του SOLVENCY II. Συγκεκριμένα, για όλες τις ασφαλιστικές εταιρείες που λειτουργούν (και ασκούν τον σχετικό ασφαλιστικό κλάδο) στην Ελλάδα είναι υποχρεωτικός ο υπολογισμός ειδικού κεφαλαίου περιθωρίου φερεγγυότητας που θα καλύπτει τις συνέπειες από τον καταστροφικό κίνδυνο του σεισμού.

Είναι λοιπόν φανερή, περισσότερο από ποτέ, η αναγκαιότητα ανάπτυξης μοντέλων για την ορθή αποτίμηση και επιμέτρηση των κινδύνων από

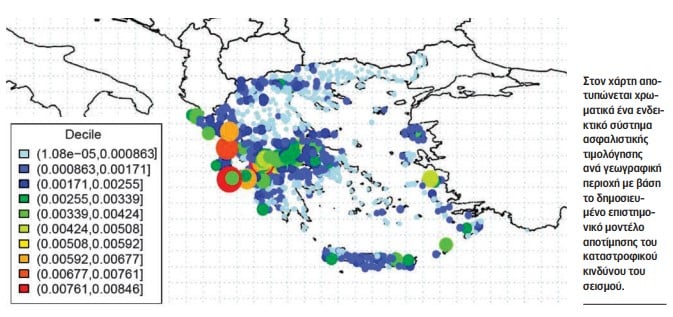

τις φυσικές καταστροφές και ιδιαίτερα του κινδύνου του σεισμού. Προς αυτή την κατεύθυνση, την τελευταία πενταετία, έχουν γίνει σημαντικές και συστηματικές ερευνητικές προσπάθειες, που έχουν καταλήξει στη διαμόρφωση ενός ολοκληρωμένου μοντέλου αποτίμησης του ασφαλιστικού κινδύνου του σεισμού. Μάλιστα, για τις λεπτομέρειες του μοντέλου έχουν υπάρξει δημοσιεύσεις αντίστοιχων άρθρων σε διεθνή επιστημονικά περιοδικά (European Actuarial Journal και The Geneva papers on Risk and Insurance). Οι συγκεκριμένες επιστημονικές προσπάθειες έχουν γίνει στο πλαίσιο εκπόνησης διδακτορικών διατριβών, αλλά και συνεργασιών και παροχής ασφαλιστικών δεδομένων μεταξύ πανεπιστημιακών ερευνητικών εργαστηρίων και ασφαλιστικών και συμβουλευτικών εταιρειών διαχείρισης κινδύνων. Τα προκαταρκτικά αποτελέσματα των ερευνών καταδεικνύουν έναν πολύ μεγάλο βαθμό συντηρητικότητας στο ύψος της απαιτούμενης κεφαλαιοποίησης με βάση την τυπική προσέγγιση που επιβάλλεται από το πλαίσιο του SOLVENCY II.

Με βάση τα παραπάνω, και με δεδομένη την πλήρη διαφάνεια και την επιστημονική πλέον αποδοχή του προαναφερθέντος μοντέλου, θεωρούμε ότι υπάρχει χώρος πλέον για (Α) ουσιαστικό έλεγχο της πρακτικής εφαρμογής του στις ασφαλιστικές εταιρείες και (Β) διερεύνηση της δυνατότητας ορθολογικότερου προσδιορισμού των αντίστοιχων κεφαλαίων που αφορούν το περιθώριο φερεγγυότητας των ασφαλιστικών εταιρειών.

* Ο Αλέξανδρος Ζυμπίδης (email: [email protected]) παρέχει συμβουλευτικές υπηρεσίες και αναλογιστικές μελέτες σε πλήθος επιχειρήσεων. Υπήρξε ο πρώτος πρόεδρος της Εθνικής Αναλογιστικής Αρχής. Έχει δημοσιεύσει άρθρα σε συνέδρια και διεθνή επιστημονικά περιοδικά ενώ είναι συγγραφέας έξι πανεπιστημιακών βιβλίων.

Για να εμφανίζονται περισσότερα άρθρα της Ναυτεμπορικής στις αναζητήσεις σας εύκολα και γρήγορα, πρέπει να προσθέσετε το site στις προτιμώμενες πηγές σας. Μπορείτε να το κάνετε πηγαίνοντας εδώ.