του Κώστα Ιωαννίδη

Στη δεύτερη σύνοδο της εβδομάδας οι θεσμικοί αποφάσισαν, σε μία συνεδρίαση με τζίρο ανώτερο των προηγούμενων συνόδων, να απελευθερώσουν το επενδυτικό κοινό από το άγχος της επιδείνωσης της τεχνικής εικόνας της αγοράς και των χαρτοφυλακίων τους.

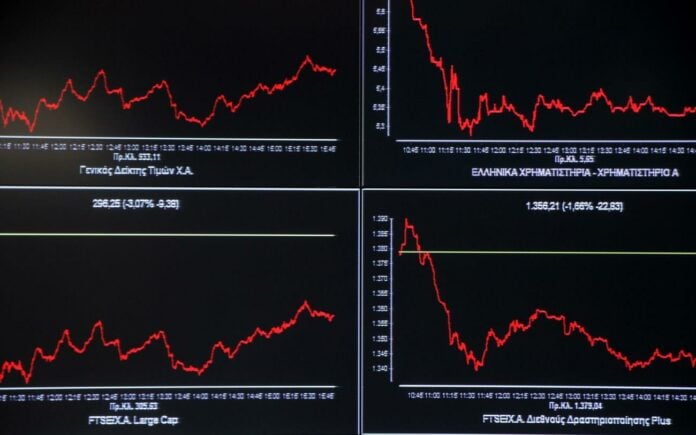

Το βασικό χαρακτηριστικό ήταν η αταλάντευτα ανοδική πορεία των τιμών των βασικών δεικτών που ξεκίνησαν με ανοδικό χάσμα και εμφάνισαν ελάχιστο την τιμή ανοίγματος συνεπώς χωρίς ούτε δευτερόλεπτο σε αρνητικό πεδίο. Σημείωσαν το μέγιστο μέρας στις 12:32.

Κατόπιν μετά από ελαφρά υποχώρηση από την κορυφή απέκτησαν επί ώρες πλάγια πορεία χωρίς εξάτμιση των αρχικών κερδών. Οι πιέσεις στο δεύτερο μέρος δεν κατάφεραν να φέρουν τους δείκτες σε επίπεδα κοντά στα ελάχιστα μέρας και άρα τους κράτησαν πάνω από το μέσο της ημερήσιας διακύμανσης.

Τα πάντα εξαρτήθηκαν από τις διαθέσεις των θεσμικών για τα τραπεζικά blue chip που ήταν εξαιρετικά θετικές κάτι που δεν ανετράπη ριζικά όλη τη μέρα. Αυτό οδήγησε σε κίνηση των βασικών δεικτών και του τραπεζικού σε θετικό αποκλειστικά πεδίο με μεταβολή μετά τις 11:05 που δεν έπεσε κάτω από το +2%.

Το άνοιγμα του που αντιστοιχούσε στο ελάχιστο μέρας για τον τραπεζικό δείκτη ορίστηκε οριακά πάνω από τις 799 μονάδες (799,31 από 793,19 μονάδες) ενώ για τον Γ.Δ. ήταν 640,03 (+0,12%) από 637,44 και για τον 25άρη οι 1714,94 (+0,11%) από 1708,58.

Μετά από το κατώτερο μέρας ξεκίνησε για τον 25άρη και τον Γ.Δ. μια ανοδική κίνηση που κράτησε ως τις 12:32 και έτσι οδήγησαν τους δείκτες με κέρδη που στο μέγιστο έγιναν +1,52% για τον Γ.Δ. και +1,48% για τον 25άρη. Η υπεροχή της ζήτησης για το μεγαλύτερο πλήθος των μετοχών του 25άρη έφερε κλείσιμο πιο κοντά στο μέγιστο και πάντως ψηλότερα από το μέσο της διακύμανσης στη μέρα.

Η διαπραγμάτευση εξαρτήθηκε απόλυτα από τις τράπεζες όπου οι συναλλαγές έφεραν την ΑΛΦΑ στο +1,10% από -0,55% τη Δευτέρα, την ΕΤΕ στο +2,55% από -0,84%, η ΠΕΙΡ +3,63% από -1,03% στις 23/1, και ΕΥΡΩΒ +3,20% από -1,11% χωρίς υψηλή μεταβλητότητα στην έκφραση αγοραστικού ενδιαφέροντος αλλά με κάμψη του προς το τέλος. Η αγορά ωστόσο φάνηκε σήμερα ικανή να κινηθεί πάνω από τα επίπεδα των 645 μονάδων.

Επίσης κρατήθηκε μακριά από τις 622 μονάδες την πρώτη πρόσφατη στήριξή του Δεκεμβρίου. Η αγορά είχε στην πλάτη της σήμερα μια σειρά από αρνητικές παραμέτρους από το εσωτερικό αναφορικά με τη διάθεση για ανάληψη ρίσκου.

Η στατιστική εικόνα στο ΧΑ άλλαξε ριζικά προς το καλύτερο, όπως προκύπτει από το πλήθος των ανοδικών (19 από 12) blue chip έναντι των καθοδικών (5 από 10) με ένα την ΕΧΑΕ αμετάβλητο. Στις 40 μετοχές της κατάταξης με το μεγαλύτερο τζίρο μέρας, είχαν άνοδο οι 30 από 20 την προηγούμενη σύνοδο, και 2 από 6 αμετάβλητες.

Άρα, οι 8 από 14 την προηγούμενη ήταν πτωτικές. Στα 45,300 από 22,348 0 εκατ. ευρώ του συνολικού τζίρου, τα 20,09 από 9,77 κατευθυνθήκαν στα τραπεζικά blue chip. Η υπερ-συγκέντρωση του ενδιαφέροντος ανέβηκε από τα επίπεδα της προηγούμενης συνόδου, αφού οι τράπεζες αποτελούν το 44,34% από 43,72% του συνολικού τζίρου.

Οι ευρωπαϊκές μετοχές, εμφάνισαν νευρική πορεία, με πτώση με το καλημέρα αρχικά και στη συνέχεια εγκαταστάθηκε πλαγία νευρική δυναμική στην πορεία των επί μέρους αγορών του ευρώ. Η διάθεση για ανάληψη ρίσκου εξαρτήθηκε από την προσδοκία για την οικονομική πολιτική του νέου Προέδρου Τραμπ αλλά και από το άνοιγμα στις αγορές των ΗΠΑ.

Έτσι την ώρα που έκλεινε το Χ.Α., ο DΑΧ είχε μεταβολή +0,29%, ο CAC είχε μεταβολή +0,07% με τον FTSE100 με μεταβολή +0,18%. Οι αγορές στις ΗΠΑ είχαν έναρξη με ανοδική δυναμική μετά από πτωτικό χάσμα, μετά οι βασικοί δείκτες εμφάνισαν ανοδικές μεταβολές με τον Dow Jones Ind Av στο +0,14% και τον S&P500 στο +0,16%.

Στο Χ.Α. ο Γ.Δ. οδηγήθηκε ψηλότερα +1,13% και έφθασε στις 646,51 από 639,27 μονάδες και ο 25άρης έκλεισε στις 1729,83 από 1713,05 με μεταβολή +0,98%. Οι δημοπρασίες επέφεραν αλλαγή στον Γ.Δ. κατά 0,7 μονάδες ψηλότερα και κατά 1,2 τον 25άρη, κλείνοντας τους πιο ψηλά από το μέσο του εύρους διακύμανσης.

Με κέρδη έκλεισαν οι κλαδικοί δείκτες των Τραπεζών +2,27% από -0,72%, ο FTSEΜ +2,26% από +0,66%, Κοινής Ωφέλειας +1,92% από +0,15%, Πρώτων Υλών +1,26% από +1,12%, Τηλεπικοινωνιών +1,25% από -0,56%, Κατασκευές Υλικά +1,16% από -1,85%, ο Γ.Δ. +1,13% από +0,02%, Βιομηχανικών Προϊόντων +1,06% από +0,75%, ο 25άρης +0,98% από +0,01%, Ταξίδια Αναψυχή +0,98% από +0,85%, στα Προσωπικά Οικιακά Είδη +0,69% από +1,42%, Εμπορίου +0,61% από +0,61%, Ακίνητης Περιουσίας +0,56% από +0,32%, Χρ/μικών Υπηρεσιών +0,53% από +0,10%, Πετρελαίου Αερίου +0,30% από -0,40%.

Με απώλειες εμφανίστηκαν οι εταιρείες Τροφίμων Ποτών -0,61% από +0,81% και Τεχνολογίας -0,03% από +0,82%.

Χωρίς μεταβολή εμφανίστηκαν οι εταιρείες των Ασφαλειών 0,00% από 0,00%, Μέσων Ενημέρωσης 0,00% από 0,00%, Χημικών 0,00% από 0,00%, και Υγείας 0,00% από 0,00%.

Για να συμβούν τα παραπάνω ο τζίρος διαμορφώθηκε στα 45,300 από 22,348 εκατ. ευρώ και οι συναλλαγές με πακέτα είχαν αξία 0,767 από 1,302 εκατ. ευρώ. Στις μετοχές του 25άρη χωρίς να ληφθούν υπόψη τα πακέτα κατευθύνθηκαν 33,623 από 19,578 εκατ. ευρώ και στου FTSEM 1,537 από 0,733 εκατ. ευρώ.

Η κεφαλαιοποίηση του Χ.Α. οδηγήθηκε στα 45,758 από 45,376 δισ. ευρώ και ο συνολικός όγκος διαμορφώθηκε στα 62,446 από 32,104 εκατ. τεμάχια. Το πλήθος των ανοδικών ανήλθε σε 65 από 54 των καθοδικών σε 40 από 50 και ο αριθμός των σταθερών διαμορφώθηκε σε 17 από 17.