Του Αλέξανδρου Κολιαβρά, προέδρου του Συνδέσμου Ελλήνων Χρηματοοικονομολόγων / Hellenic Association of Treasures, μέλους Δ.Σ. European Association of Corporate Treasurers, μέλους Δ.Σ. International Group of Treasury Associations

ΣΤΙΣ 7 ΟΚΤΩΒΡΙΟΥ ο οίκος πιστοληπτικής αξιολόγησης Fitch Ratings επιβεβαίωσε τη διατήρηση της πιστοληπτικής ικανότητας της Ελλάδας σε «ΒΒ», δύο βαθμίδες κάτω από την επενδυτική βαθμίδα και τις προοπτικές του μακροχρόνιου αξιόγραφου της Ελλάδας σε θετικές! Το γεγονός αυτό διατηρεί την Ελλάδα πολύ κοντά στην επενδυτική βαθμίδα και ως αποτέλεσμα πολύ κοντά στην προοπτική απομείωσης του κόστους δανεισμού για την ελληνική κυβέρνηση. Να σημειωθεί ότι το παρόν άρθρο κρατάει άλλες μεταβλητές, όπως εκείνες του ενδοεταιρικού συνολικού κόστους (επιτόκιο βάσης, πιστωτικό περιθώριο κ.ά.) ή μεταβλητές φορολογικών συντελεστών (χαρτόσημο κ.ά.) σταθερές (ceteris paribus).

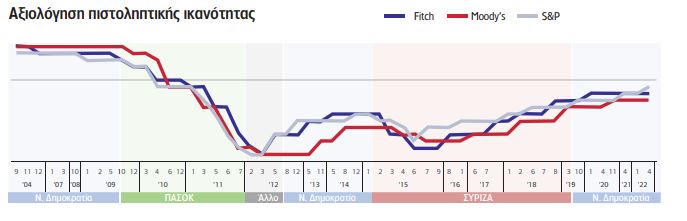

ΣΤΟ ΠΡΩΤΟ ΓΡΑΦΗΜΑ απεικονίζεται η εξελικτική πορεία της πιστοληπτικής ικανότητας της Ελλάδας τα τελευταία 18 χρόνια, όπως αυτή δημοσιεύεται από τους οίκους αξιολόγησης Fitch,

Moody’s και S&P συγκριτικά με τις εκάστοτε κυβερνήσεις.

Η πιθανή αναβάθμιση του μακροπρόθεσμου αξιόγραφου, πέρα από την απομείωση των εξόδων (debt interest expenses) νέου δημοσίου χρέους, θα μειώσει περαιτέρω και τα ενδοεταιρικά έξοδα των ελληνικών εταιρειών προς τις μητρικές εταιρείες του εξωτερικού, για εκείνες τις εταιρείες που χρησιμοποιούν τη μέθοδο κρατικού χρέους (sovereign debt method) για τον προσδιορισμό του ασφαλίστρου κινδύνου χώρας (country risk premium).

ΟΙ ΜΗΤΡΙΚΕΣ επιχειρήσεις με έδρα το εξωτερικό παρέχουν συνεχή ρευστότητα στις ελληνικές θυγατρικές τους μέσω ενδοεταιρικού δανεισμού, με στόχο την ανάπτυξη ή διατήρηση των

επιχειρησιακών δραστηριοτήτων τους χρησιμοποιώντας το βασικό επιτόκιο EURIBOR ή το εναλλακτικό επιτόκιο μηδενικού κινδύνου ESTER, «επιβαρύνοντάς» τες με διάφορα spreads, συμπεριλαμβανομένου και του ασφαλίστρου κινδύνου χώρας.

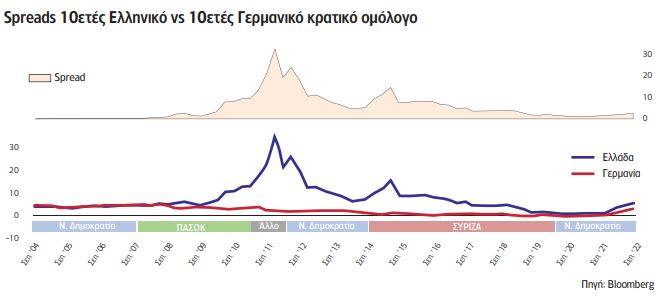

ΤΟ ΑΣΦΑΛΙΣΤΡΟ κινδύνου χώρας που προστίθεται στο βασικό επιτόκιο ουσιαστικά προσδιορίζεται από διάφορους παράγοντες όπως τα CDS των χωρών, η πολιτική σταθερότητα, οι νομισματικές διακυμάνσεις, αλλά στην πιο απλοποιημένη του μορφή προσδιορίζεται ως το ποσοστό απόκλισης (spread) του ελληνικού 10ετούς ομολόγου του Δημοσίου από το αντίστοιχο γερμανικό. Το γερμανικό ομόλογο θεωρείται ευρέως το αξιόγραφο μηδενικού κινδύνου, διατηρεί την υψηλότερη βαθμίδα πιστοληπτικής ικανότητας εντός της Ευρωζώνης και χρησιμοποιείται ως βάση σύγκρισης για τον προσδιορισμό των ασφάλιστρων κινδύνου χώρας εντός της Ευρωζώνης.

ΣΤΟ ΔΕΥΤΕΡΟ ΓΡΑΦΗΜΑ απεικονίζεται η απόδοση (yield) του 10ετούς ελληνικού & γερμανικού ομολόγου, καθώς και η απόκλισή τους (spread).

- Όταν το spread μειώνεται αλλά οι αποδόσεις και των δύο ομολόγων αυξάνονται, αυξάνεται και το ενδοεταιρικό κόστος δανεισμού λόγω εξωγενών κινδύνων (παράδειγμα: αρχές του 2008, κρίση στεγαστικών δανείων Αμερικής).

- Όταν το spread αυξάνεται, με το γερμανικό ομόλογο να διατηρεί υψηλή πιστοληπτική ικανότητα, τότε το ενδοεταιρικό κόστος δανεισμού για μια ελληνική επιχείρηση αυξάνεται λόγω ενδογενών κινδύνων αγοράς (παράδειγμα: 2011, 2015 κρίσεις χρέους).

- Όταν το spread μειώνεται με το ελληνικό ομόλογο να βελτιώνει την πιστοληπτική του ικανότητα, οι ελληνικές επιχειρήσεις αποκτούν ανταγωνιστικό πλεονέκτημα μειώνοντας το ενδοεταιρικό κόστος δανεισμού λόγω ενδογενούς ανταγωνιστικότητας της ελληνικής αγοράς (παράδειγμα: μεταμνημονιακή περίοδος).

- Όταν το spread αυξάνεται με ταυτόχρονη αύξηση των αποδόσεων των ελληνικών και γερμανικών ομολόγων, οι ελληνικές επιχειρήσεις επωμίζονται μεγαλύτερο ενδοεταιρικό κόστος δανεισμού σε σύγκριση με τις γερμανικές, λόγω συνδυασμού εξωγενών (παράδειγμα: σύγκρουση Ρωσίας – Ουκρανίας) και ενδογενών κινδύνων αγοράς.

ΜΕ ΑΛΛΑ ΛΟΓΙΑ και παρατηρώντας την τρέχουσα οικονομική πραγματικότητα, γίνεται κατανοητό ότι λόγω έλλειψης επενδυτικής βαθμίδας και με τα spreads να αυξάνονται, οι ελληνικές επιχειρήσεις επιβαρύνονται με επιπρόσθετα έξοδα (expenses). Αυτό στερεί στις ελληνικές επιχειρήσεις εν δυνάμει παρακρατηθέντα κέρδη που θα μπορούσαν να χρησιμοποιηθούν μεταξύ άλλων σε περαιτέρω:

1. Ενίσχυση του κεφαλαίου κίνησης και δαπάνες ανάπτυξης της επιχειρηματικότητας.

2. Ενίσχυση των αποδοχών του προσωπικού του εσωτερικού με υψηλότερες απολαβές και προσέλκυση εξειδικευμένου προσωπικού από το εξωτερικό.

3. Ενίσχυση της αξίας των μετοχών των ελληνικών επιχειρήσεων με επαναγορά στις δευτερογενείς αγορές.

ΚΑΘΙΣΤΑΤΑΙ λοιπόν αναγκαία η στοχοθέτηση της συνεχούς αναβάθμισης του ελληνικού αξιόγραφου και πέρα των ορίων της επενδυτικής βαθμίδας ώστε να επιτευχθεί η διαρκής απομείωση της διαφοράς αποδόσεων των δύο ομολόγων (spread), το οποίο εν συνεχεία θα μειώσει περαιτέρω το ενδοεταιρικό κόστος δανεισμού των επιχειρήσεων και θα βελτιώσει το επενδυτικό περιβάλλον.

ΟΙ ΠΑΓΚΟΣΜΙΟΙ οίκοι αξιολόγησης παρακολουθούν στενά διάφορους δείκτες, συμπεριλαμβανομένων αυτών της διαρκούς απομείωσης του ελληνικού χρέους, αλλά και τη διασφάλιση της πολιτικής σταθερότητας, που αποτελούν παράγοντες-κλειδιά για την αναβάθμιση στην επενδυτική βαθμίδα.

ΤΑ ΤΜΗΜΑΤΑ χρηματοοικονομικής των ελληνικών επιχειρήσεων (Treasury departments) παρακολουθούν τις εξελίξεις και ευελπιστούν στην απομείωση του ενδοεταιρικού κόστους δανεισμού τους που οφείλεται στο ασφάλιστρο κινδύνου χώρας το συντομότερο, το οποίο συνακόλουθα θα τονώσει επιπρόσθετα και την εμπιστοσύνη των επενδυτών στην -με μεγάλες προοπτικές- ελληνική αγορά.